🚀 Мы подадим вашу Model 303 онлайн за 5 минут с помощью удаленного доступа.

Как подать Modelo 303

Введение

Modelo 303 — это ежеквартальная декларация по НДС (IVA), которую должны подавать самозанятые (autonomos) и компании, если они осуществляют операции, подлежащие НДС в Испании.

Период подачи — ежеквартальный: январь–март, апрель–июнь, июль–сентябрь, октябрь–декабрь. Срок подачи обычно 20 число месяца после окончания квартала.

Оплата, если требуется, должна быть произведена в тот же срок. Если есть возврат НДС, его можно заявить в декларации, и Agencia Tributaria произведет возврат.

1️⃣ Шаг

Чтобы понять, как начислять IVA, посмотрим на следующие таблицы. Они показывают, как регистрация в ROI и тип клиента влияют на начисляемый налог.

Правила начисления IVA и Revers Charge для ваших клиентов в зависимости от регистрации в ROI

| Клиент / Страна | Зарегистрирован в ROI? | Revers Charge | IVA | Объяснение |

|---|---|---|---|---|

| Espana (ES) | Да / Нет | Нет | 21% | Продажи внутри Испании всегда включают IVA |

| Espana (ES) | Да / Нет | Да | 21% | Редкие случаи, обычно специальные операции |

| EU | Да | Да | 0% | Применяется Revers Charge, НДС платит клиент |

| EU | Да | Нет | 21% | Если Revers Charge не применяется, НДС нужно начислять |

| EU | Нет | Нет | 21% | Не зарегистрирован в ROI → НДС необходимо начислять |

| USA / Other | Да / Нет | Нет | 0% | За пределами ЕС НДС не начисляется |

Как регистрация в ROI и Revers Charge влияют на IVA для разных клиентов

ROI: Да / Нет

ROI: Да

Revers Charge: Да

IVA: 0%

ROI: Нет

Revers Charge: Нет

IVA: 21%

IVA начисляется

IVA: 21%

IVA: 0%

2️⃣ Шаг

Давайте разберём на примерах. Допустим, наш autonomo зарегистрирован в ROI. 1. Выставляем счёт клиенту из Нидерландов на €4 500, который также зарегистрирован в ROI → IVA 0%, автоматически указывается в счёте.

2. Выставляем счёт клиенту из Испании на €1 000 → IVA 21%, также автоматически указано в счёте.

3. Выставляем счёт клиенту из США на €19 000 → IVA 0% (регистрация в ROI здесь не имеет значения), также указано в счёте.

В итоге мы выставили счета на сумму €24 710, из них IVA составила €210.

Все продажи мы также можем увидеть в книге доходов.

3️⃣ Шаг

Теперь разберём покупки. Так же, как и с продажами, определим, как мы получаем счета-фактуры и как в каждом случае начисляется IVA.

Как начисляется IVA при покупках в зависимости от поставщика и регистрации ROI

Поставщик в Испании

IVA: 21% подлежит вычету

Расходы отражаются без учета IVA.

Наш autónomo зарегистрирован в ROI

Поставщик ROI: Да

Применяется обратное начисление (Reverse Charge)

IVA начисляется самостоятельно и принимается к вычету

Расходы отражаются без учета IVA.

Наш autónomo ROI: Нет или Поставщик ROI: Нет

Применяется иностранный НДС

Не подлежит вычету в Испании

Расход включая VAT.

IVA: 0%

IVA не начисляется

Расход включая VAT.

Далее мы рассмотрим каждый случай отдельно.

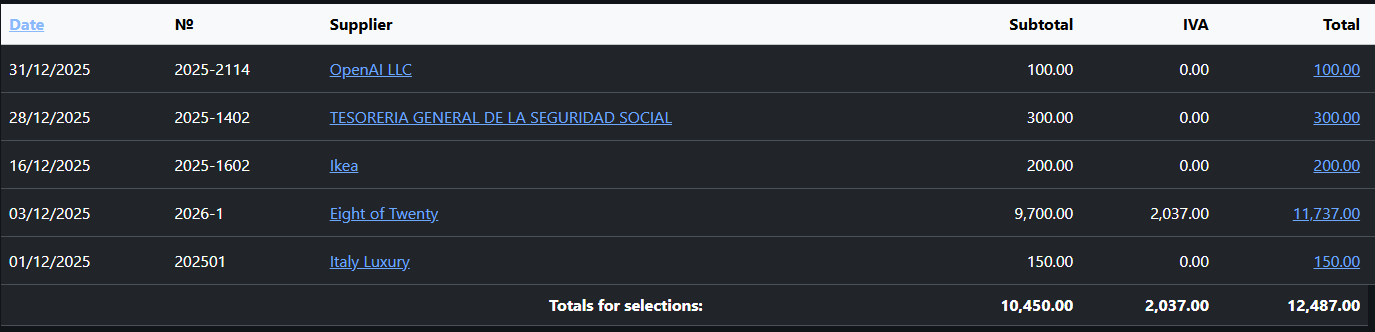

1. За разработку программного обеспечения вы заплатили стороннему разработчику 9.700 € +IVA в Испании

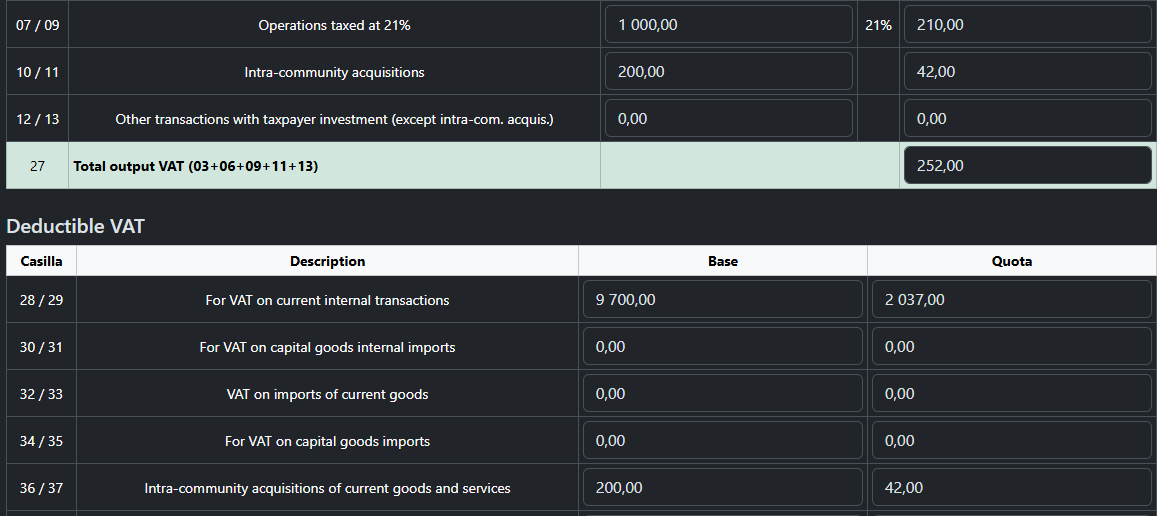

Операция автоматически распределяется в ячейки 28 и 29 декларации Modelo 303. Внутренние операции (текущие)

2. Вы приобрели стол у поставщика из Нидерландов за 200 евро. Ваш autónomo зарегистрирован в ROI, поставщик также зарегистрирован в ROI и выставил вам счёт с применением Reverse Charge.

На эту сумму необходимо самостоятельно начислить IVA 21% в размере 42 € и одновременно принять его к вычету.

В декларации Modelo 303 операция отражается следующим образом: начисление в строках 10/11 (Внутрисоюзные приобретения товаров и услуг) и вычет в строках 36/37 (Внутрисоюзные приобретения текущих товаров и услуг).

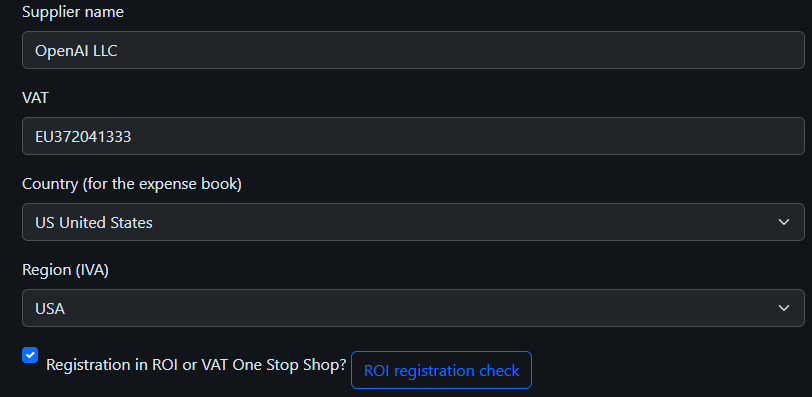

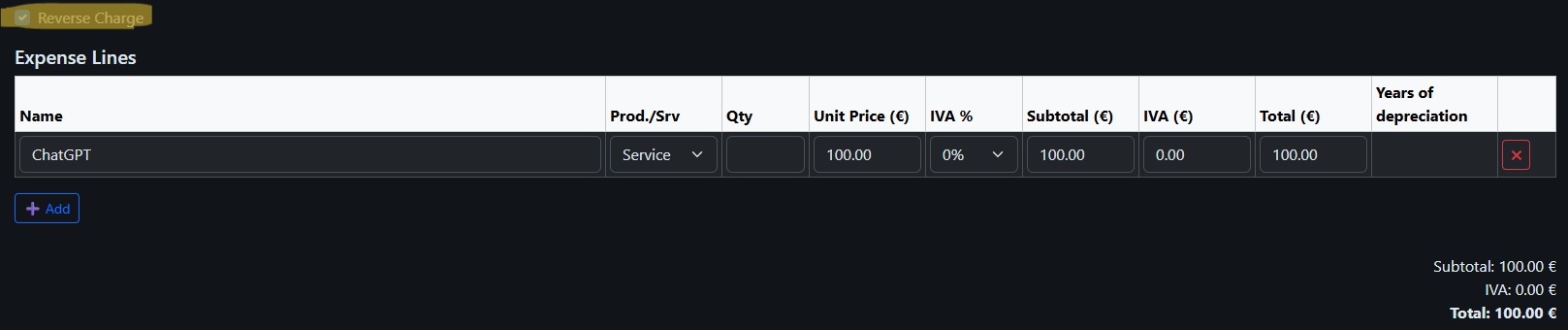

3. Вы приобрели подписку ChatGPT за 100 € и получили счёт с указанием «Tax to be paid on reverse charge basis». Несмотря на то что компания находится в США, она зарегистрирована в системе VAT One Stop Shop (OSS). OSS — это система налогообложения, предназначенная для упрощения уплаты НДС в ЕС для компаний, не зарегистрированных в ЕС, но оказывающих услуги или продающих товары клиентам внутри ЕС.

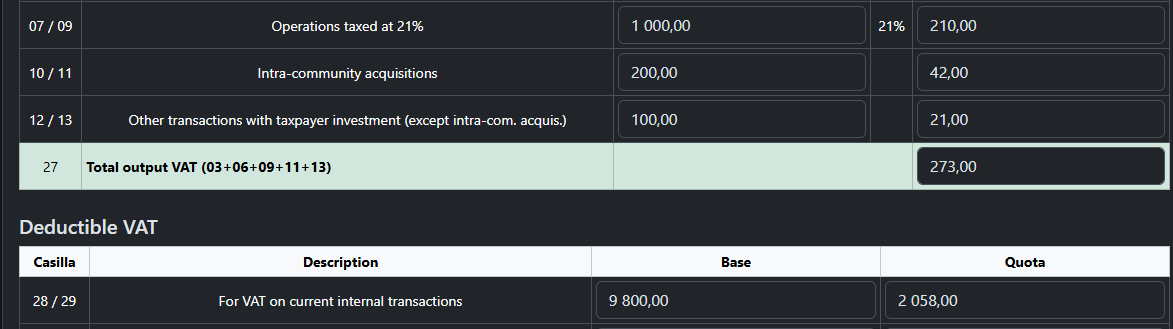

На эту сумму необходимо начислить НДС 21% (21 €) и принять к вычету. В декларации эта операция отразится в следующих строках: Начисление: 12/13 – Прочие операции с инвестициями налогоплательщика (кроме внутриобщеевропейских приобретений); Вычет: 28/29 – НДС по текущим внутренним операциям.

4. Если ни вы, ни поставщик не зарегистрированы в ROI и в счёте-фактуре не применяется механизм Reverse Charge (обратное начисление НДС), поставщик начисляет НДС (21 % в Испании). Вы можете полностью отнести на расходы сумму, включая НДС. В декларации эта операция отражается в стандартных строках по НДС.

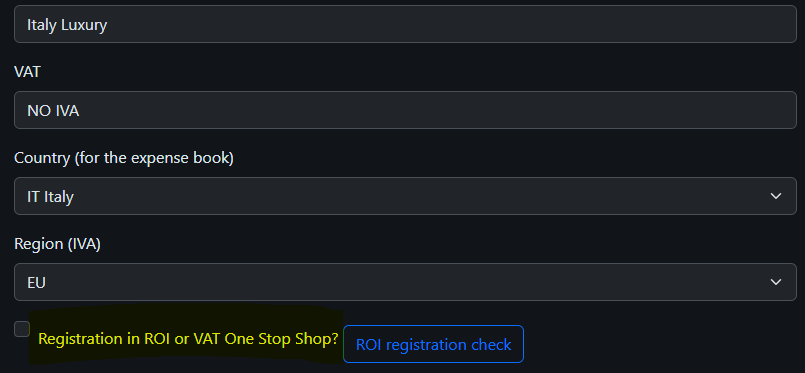

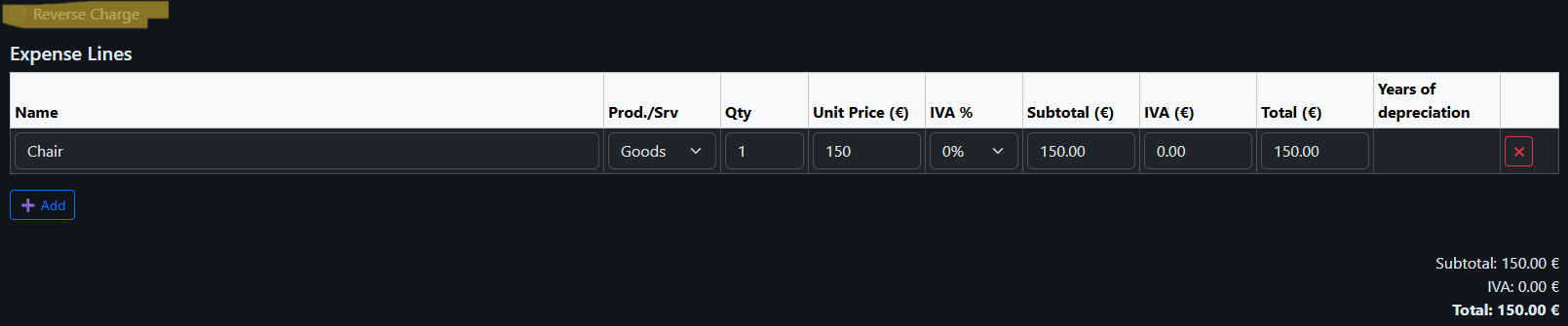

Например, вы приобрели кресло у поставщика, не зарегистрированного в ROI (Италия), за 150 евро — НДС Италии (22%) не выделяется; всю сумму учитываем как расход. Аналогично поступаем с другими поставщиками из разных регионов и с фактурами без Reverse Charge.

Данная покупка будет учтена только в ячейке 02 Modelo 130 на полную стоимость фактуры. НДС зачесть нельзя.

4️⃣ Шаг

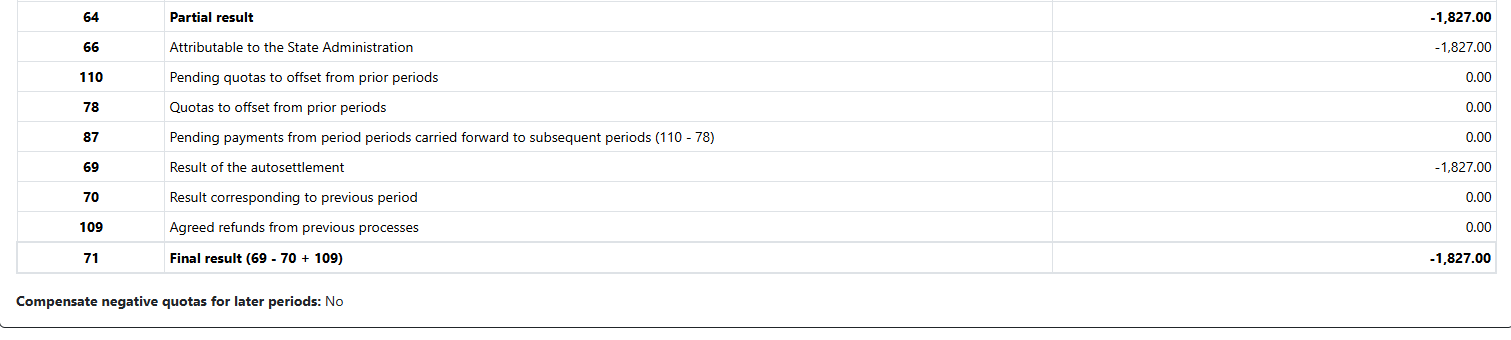

В итоге у нас получилась вот такая картина продаж.

Все покупки должны быть занесены в Книгу доходов и расходов (Libro de Gastos).

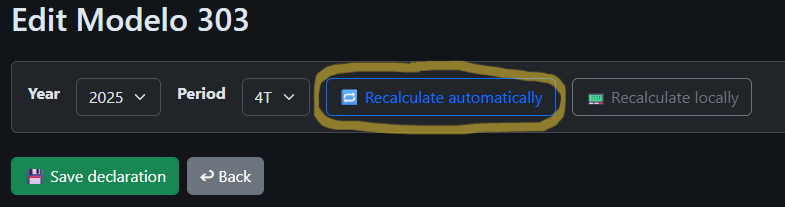

Рассчитываем и сохраняем декларацию.

Рассчитываем и сохраняем декларацию.

Теперь можно: - Распечатать (зелёная кнопка) - Открыть для просмотра (жёлтая кнопка) - Перейти к сдаче (красная кнопка)

5️⃣ Шаг

Сэкономьте время

Вы всегда можете сэкономить время и сформировать файл для загрузки.

Затем импортируйте его напрямую на сайте налоговой службы.

Перейдем к подаче электронным способом

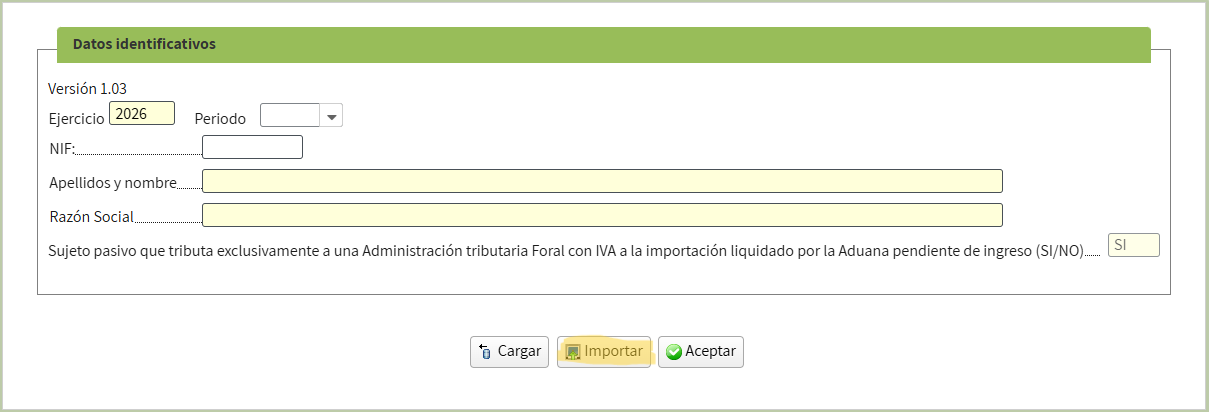

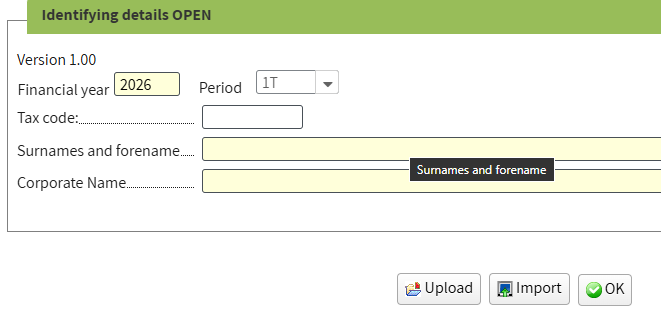

Укажем период и свои данные

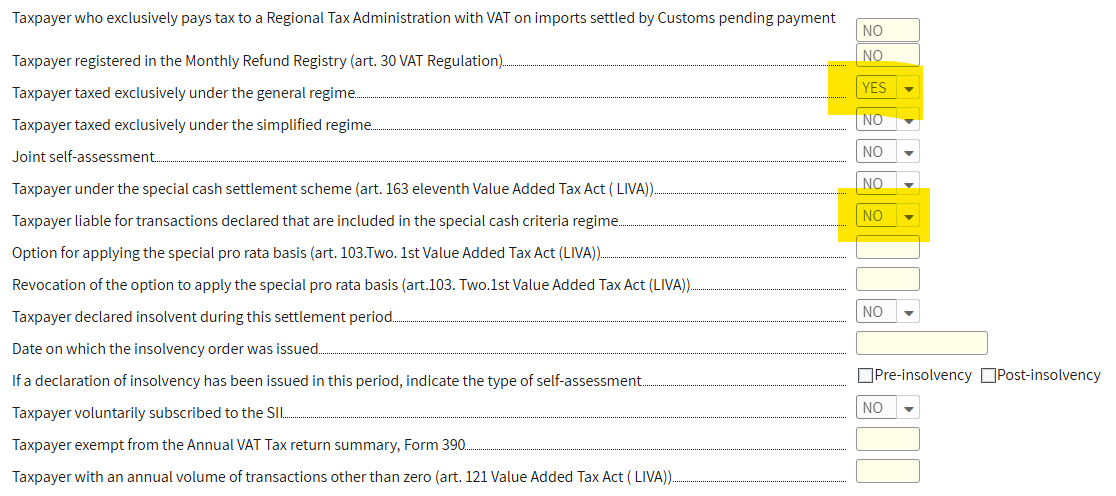

На первой странице ставим NO в поле Taxpayer liable for transactions declared that are included in the special cash criteria regime, остальные поля заполнятся автоматически. Если нет, проверяем как указано на картинке.

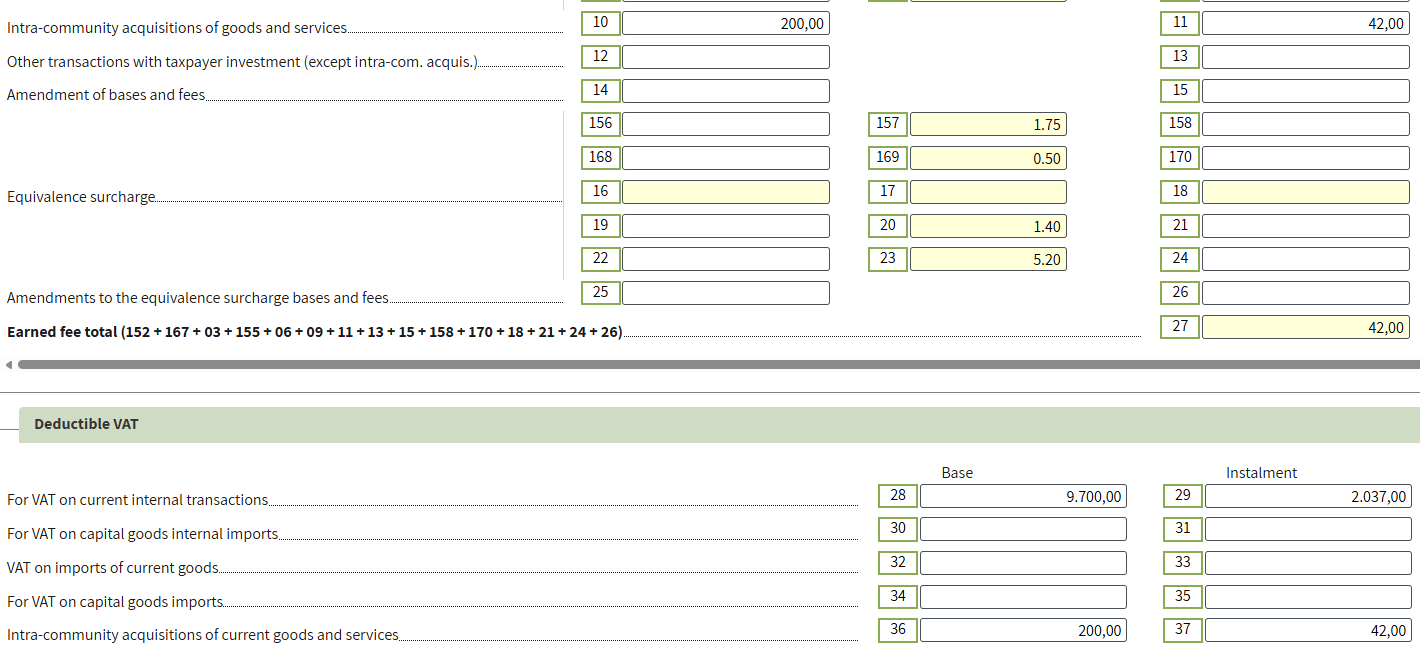

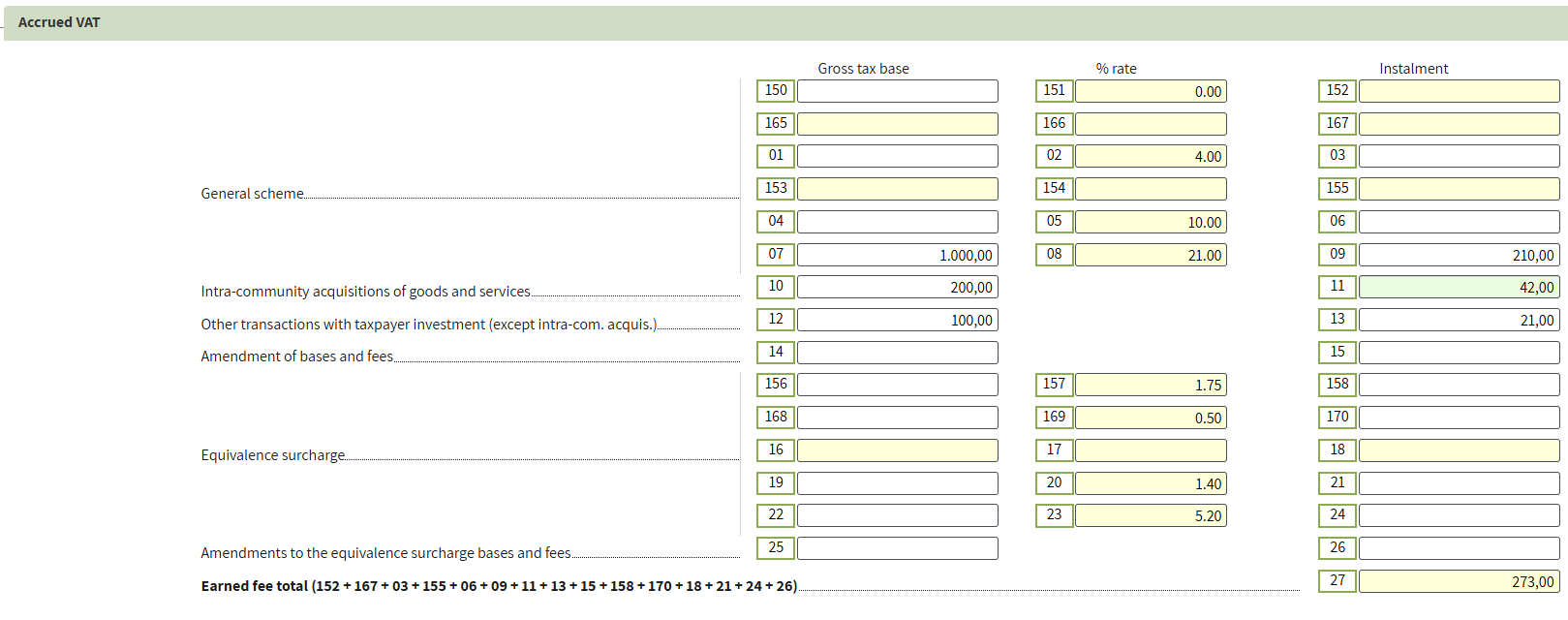

Переходим на страницу 2 и заполняем данные из нашей готовой декларации в разделе «Accrued VAT».

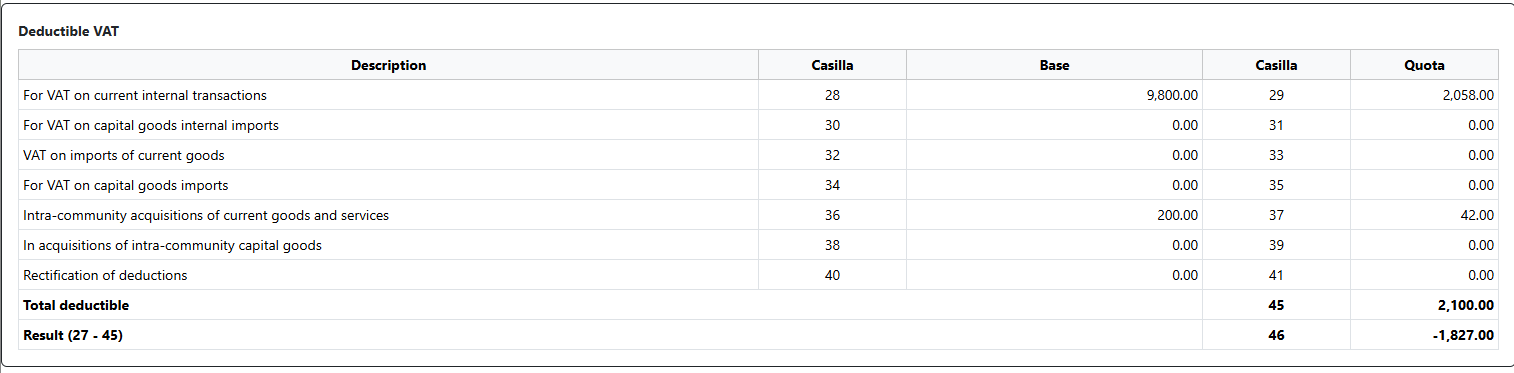

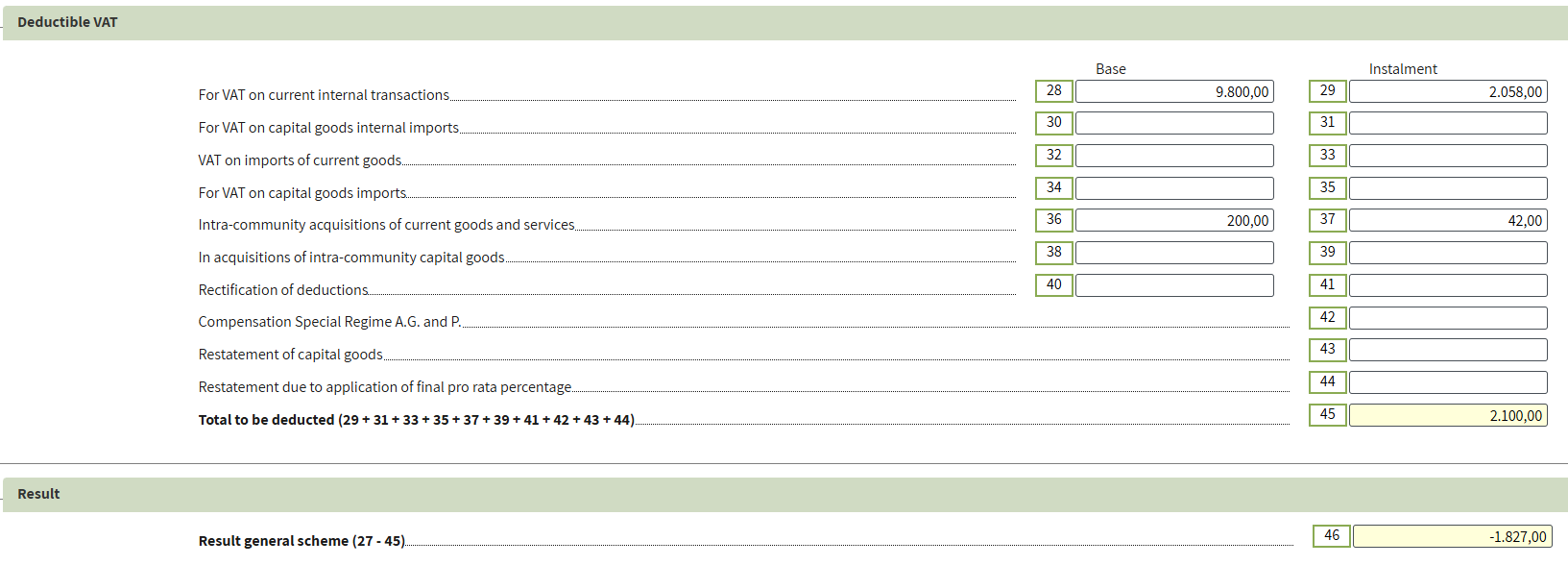

На этой же странице заполняем секцию «Deductible VAT».

На этой же странице заполняем секцию «Deductible VAT».

6️⃣ Шаг

Переходим на страницу 3 и заполняем раздел «Дополнительная информация».

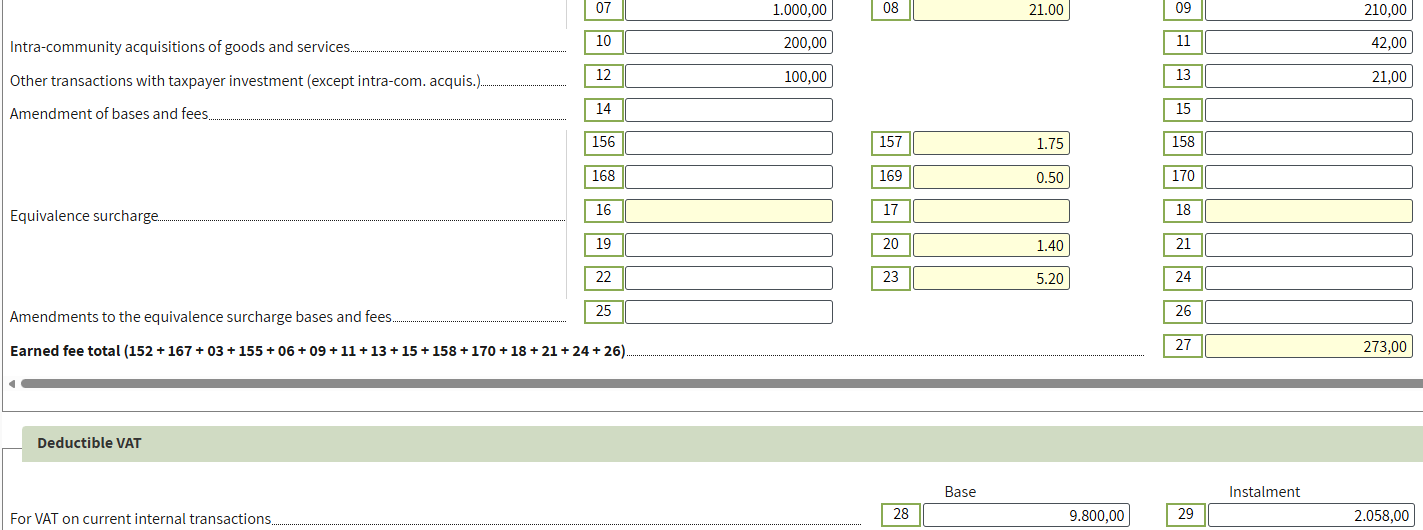

В ячейку 59 «Внутриотраслевые поставки товаров и услуг» попала сумма выставленного счета клиенту из Нидерландов (€4 500), так как операция внутри ЕС.

В ячейку 120 «Налогооблагаемые операции по правилам местоположения (кроме включенных в ячейку 123)» попала сумма выставленного счета клиенту из США (€19 000).

7️⃣ Шаг

Сверьте данные на странице 4 с суммами в нашей подготовленной декларации, чтобы убедиться в их совпадении.

Провалидируйте форму и убедитесь, что отсутствуют ошибки. Предупреждения можно игнорировать.

8️⃣ Шаг

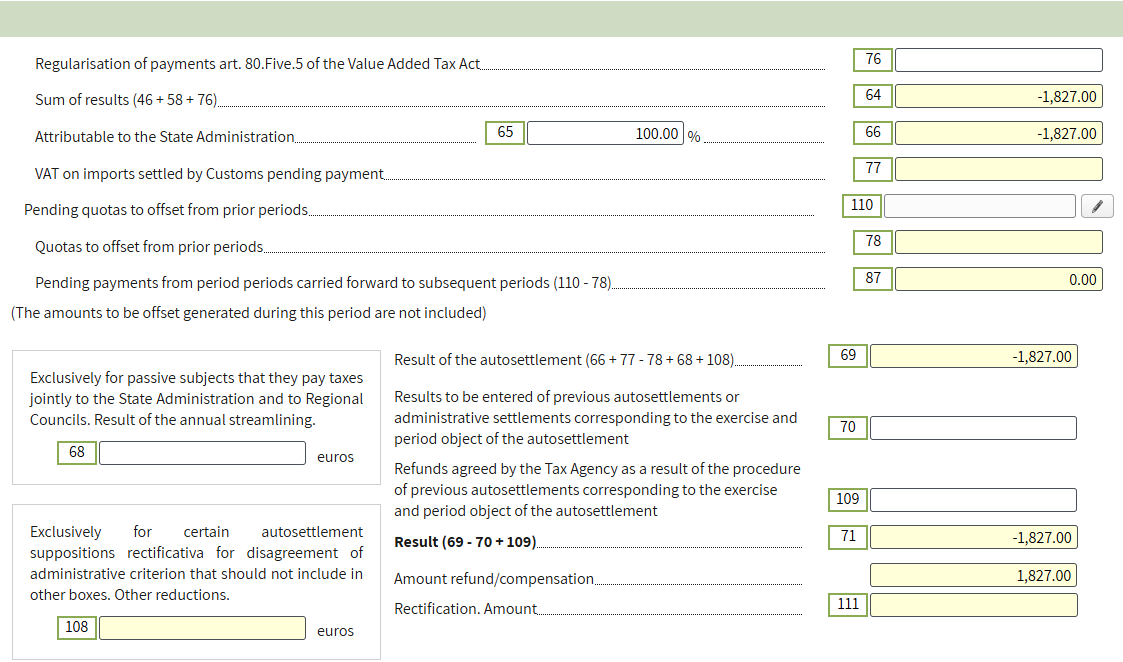

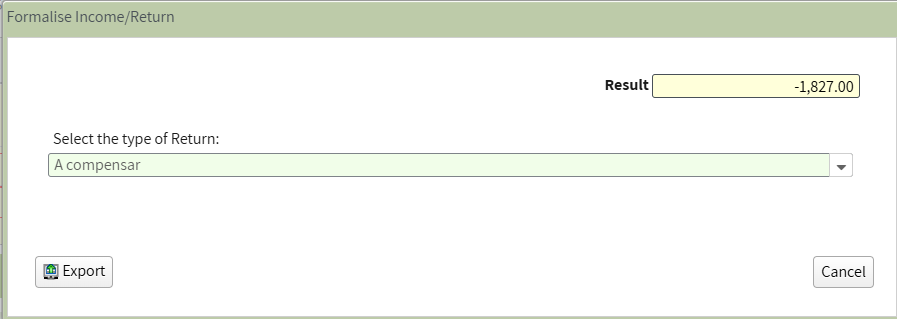

Если результат декларации получился отрицательным, можно выбрать способ возврата IVA. При выборе «Compensar» сумма переносится и может быть зачтена в следующих периодах.

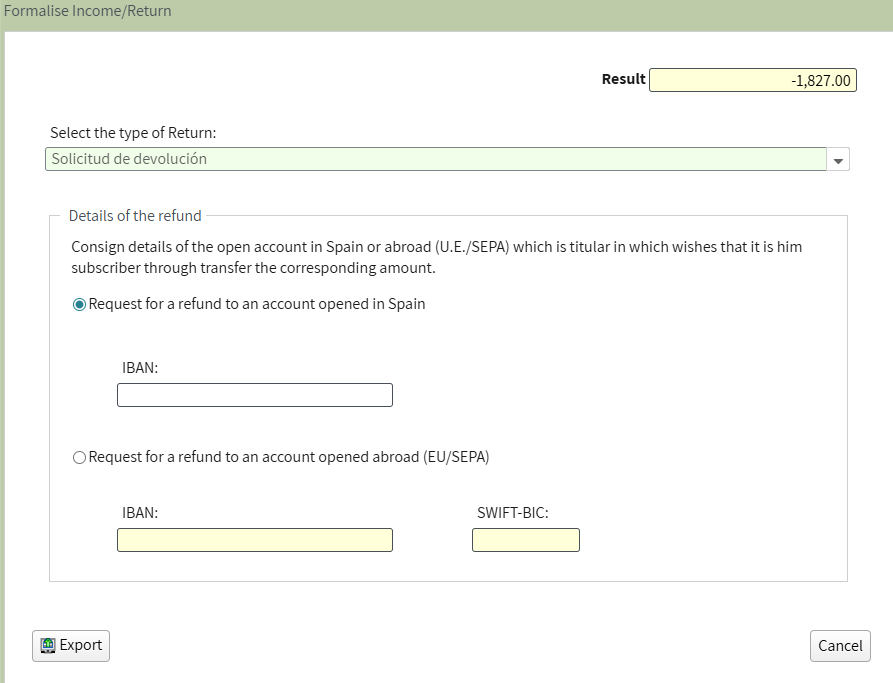

Можно вернуть сумму на банковский счёт, выбрав «Solicitud de devolución» и указав банковские реквизиты.

9️⃣ Шаг

Далее остается отправить декларацию, после чего система автоматически сформирует PDF-файл.

🔟 Шаг

Итог по Modelo 303: В отличие от Modelo 130, декларация Modelo 303 подается не нарастающим итогом. IVA рассчитывается как разница между начисленным (Accrued VAT) и принимаемым к вычету (Deductible VAT). Если результат положительный — сумма подлежит уплате. Если результат отрицательный — он переносится на следующие периоды либо может быть возвращён по желанию в четвертом квартале. Корректное ведение Книги доходов и Книги расходов обеспечивает правильное заполнение декларации.

Заключение: Ведите учет аккуратно и точно — подача Modelo 303 станет простой и без ошибок. Максимизируйте вычеты по IVA и обеспечьте полное соответствие требованиям налоговой Испании.