🚀 Enviaremos su Modelo 303 en línea en solo 5 minutos a través de acceso remoto.

Cómo presentar el Modelo 303

Introducción

El Modelo 303 es la declaración trimestral del IVA que deben presentar los autónomos y las empresas si realizan operaciones sujetas a IVA en España.

El período de declaración es trimestral: enero–marzo, abril–junio, julio–septiembre y octubre–diciembre. Los plazos suelen ser el día 20 del mes siguiente al final del trimestre.

El pago, si corresponde, debe realizarse en la misma fecha. Si hay devolución de IVA, se puede solicitar en la declaración y Agencia Tributaria reembolsará.

1️⃣ Paso

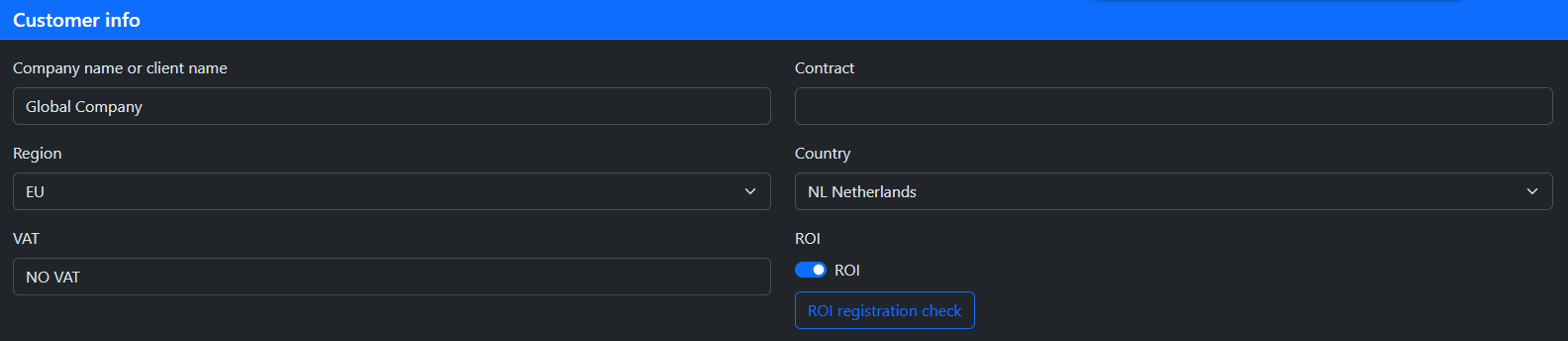

Para entender cómo calcular el IVA, veamos las siguientes tablas. Muestran cómo tu registro en ROI y el tipo de cliente afectan el impuesto aplicado.

Reglas de IVA y inversión del sujeto pasivo para tus clientes según el registro en ROI

| Cliente / País | Registrado en ROI? | Inversión del sujeto pasivo | IVA | Explicación |

|---|---|---|---|---|

| Espana (ES) | Sí / No | No | 21% | Las ventas dentro de España siempre incluyen IVA |

| Espana (ES) | Sí / No | Sí | 21% | Casos raros, normalmente operaciones especiales |

| EU | Sí | Sí | 0% | Se aplica inversión del sujeto pasivo, el IVA lo paga el cliente |

| EU | Sí | No | 21% | Si no se aplica inversión del sujeto pasivo, se debe cobrar IVA |

| EU | No | No | 21% | No registrado en ROI → Se debe cobrar IVA |

| USA / Other | Sí / No | No | 0% | Fuera de la UE, no se cobra IVA |

Cómo afectan el registro en ROI y la inversión del sujeto pasivo al IVA para distintos clientes

ROI: Sí / No

ROI: Sí

Inversión del sujeto pasivo: Sí

IVA: 0%

ROI: No

Inversión del sujeto pasivo: No

IVA: 21%

IVA aplica

IVA: 21%

IVA: 0%

2️⃣ Paso

Veamos algunos ejemplos. Supongamos que nuestro autónomo está registrado en ROI. 1. Facturamos a un cliente de los Países Bajos por 4.500 €, también registrado en ROI → IVA 0 %, indicado automáticamente en la factura.

2. Facturamos a un cliente de España por 1.000 € → IVA 21 %, indicado automáticamente en la factura.

3. Facturamos a un cliente de EE. UU. por 19.000 € → IVA 0 % (nuestro registro en ROI no importa en este caso), también indicado en la factura.

En total, facturamos 24.710 €. De este importe, el IVA fue de 210 €.

Todas las ventas también se pueden ver en el Libro de Ingresos.

3️⃣ Paso

Ahora analizaremos las compras. De la misma manera que con las ventas, determinaremos cómo se reciben las facturas y cómo se aplica el IVA en cada caso.

Cómo funciona el IVA en las compras según el proveedor y el registro ROI

Proveedor en España

IVA: 21% deducible

Los gastos incluido IVA.

Nuestro autónomo está registrado en ROI

Proveedor ROI: Sí

Se aplica inversión del sujeto pasivo

El IVA se autorepercute y es deducible

Los gastos incluido IVA.

Nuestro autónomo ROI:No o Proveedor ROI: No

Se aplica el IVA extranjero

No es deducible en España

El gasto es totalmente deducible, incluido el IVA correspondiente.

IVA: 0%

No se aplica IVA

El gasto es totalmente deducible, incluido el IVA correspondiente.

A continuación, analizaremos cada caso por separado.

1. Para el desarrollo de software, pagaste a un desarrollador externo 9.700 € +IVA Espana

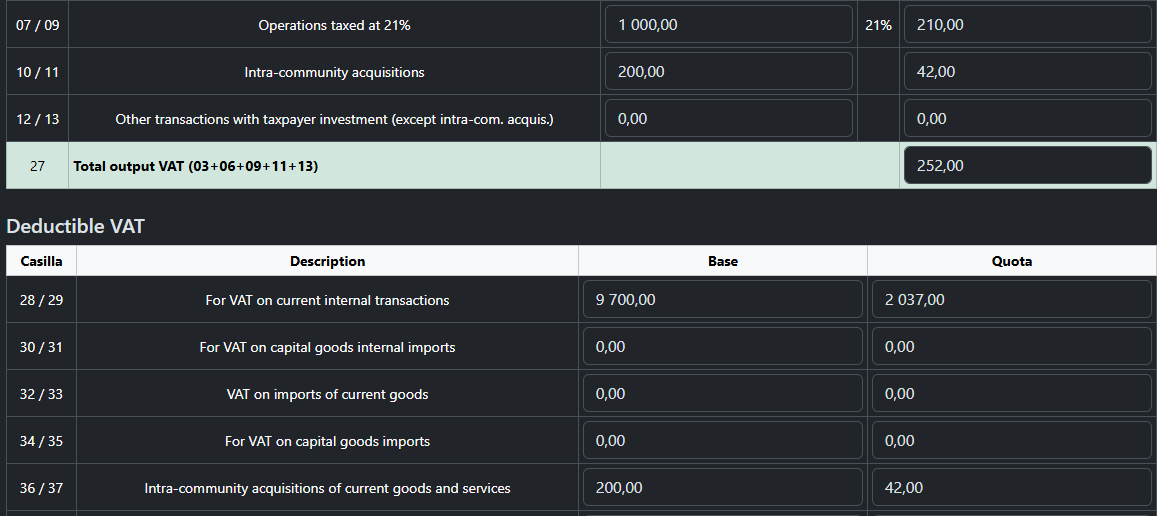

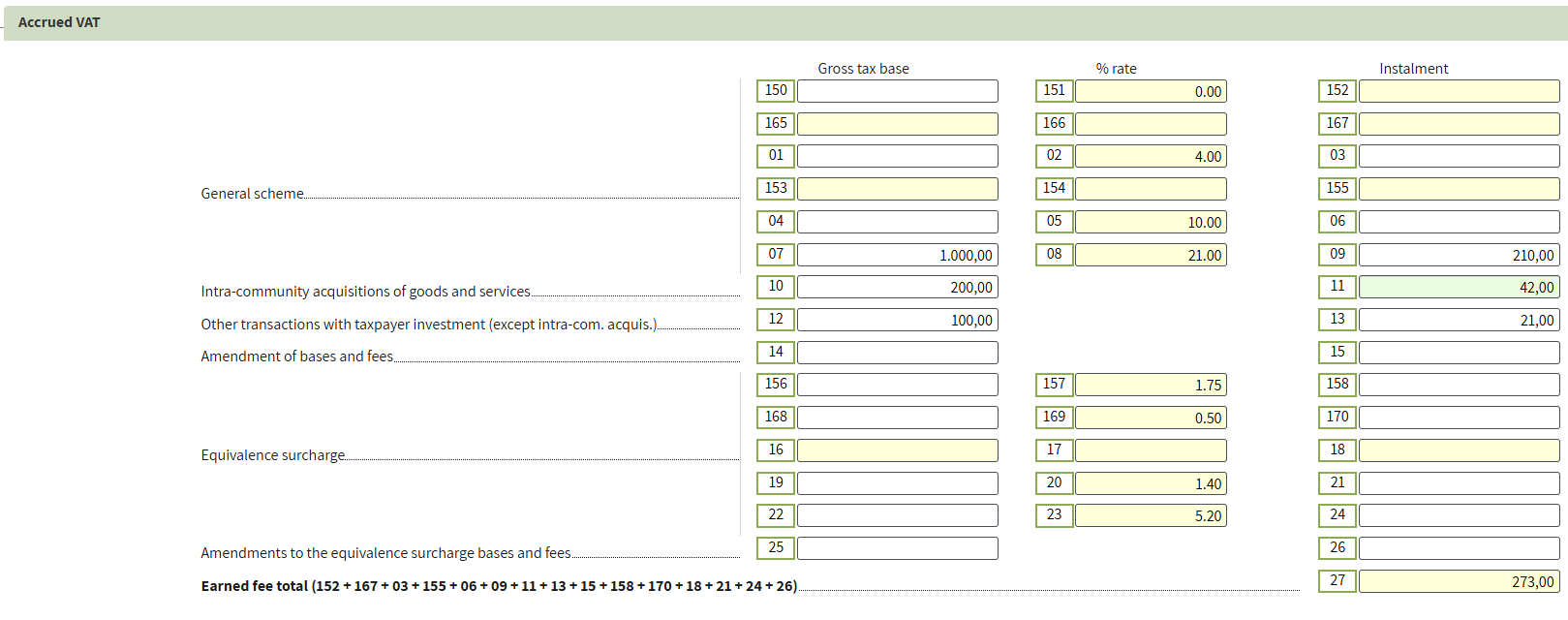

La operación se asigna automáticamente a las casillas 28 y 29 del Modelo 303. Por cuotas soportadas en operaciones interiores corrientes

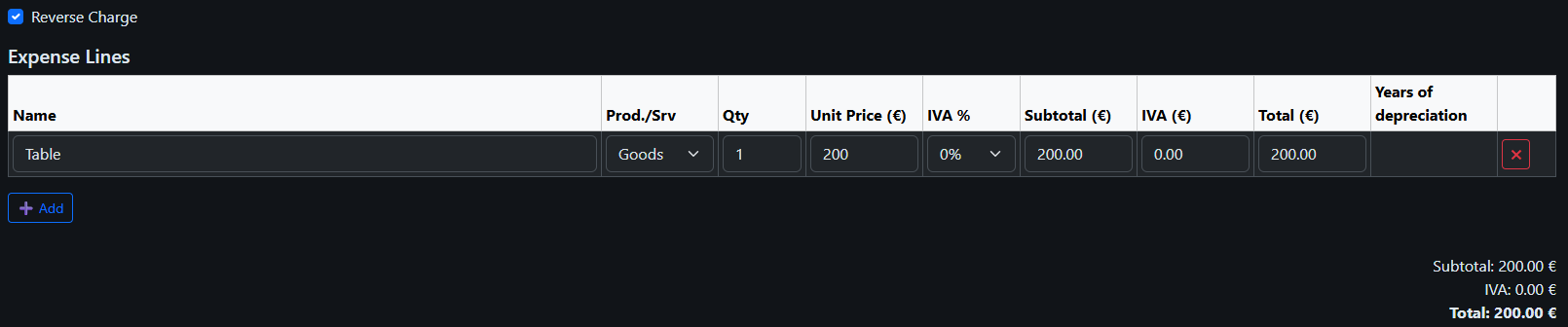

2. Usted compró un escritorio a un proveedor de los Países Bajos. 200. Su autónomo está registrado en ROI y el proveedor también está registrado en ROI y emitió una factura con inversión del sujeto pasivo.

Debe autorepercutir el IVA al 21% por importe de 42 € y, simultáneamente, deducirlo.

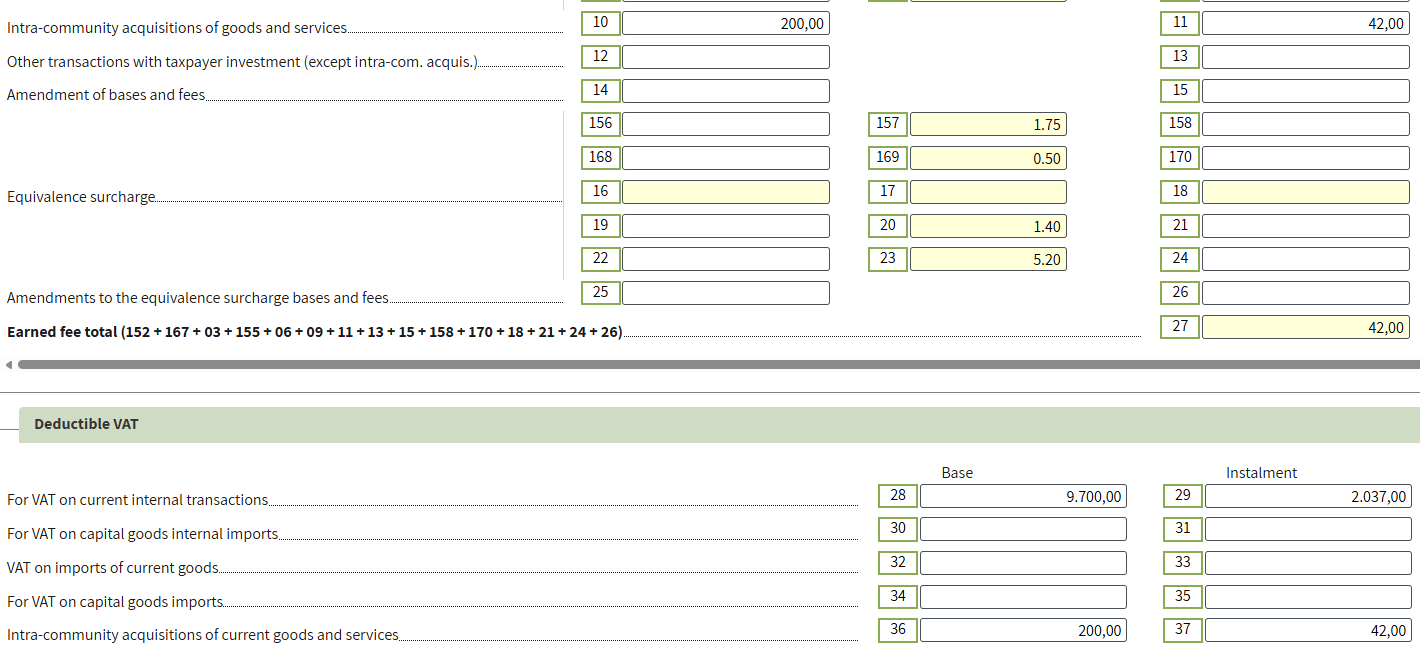

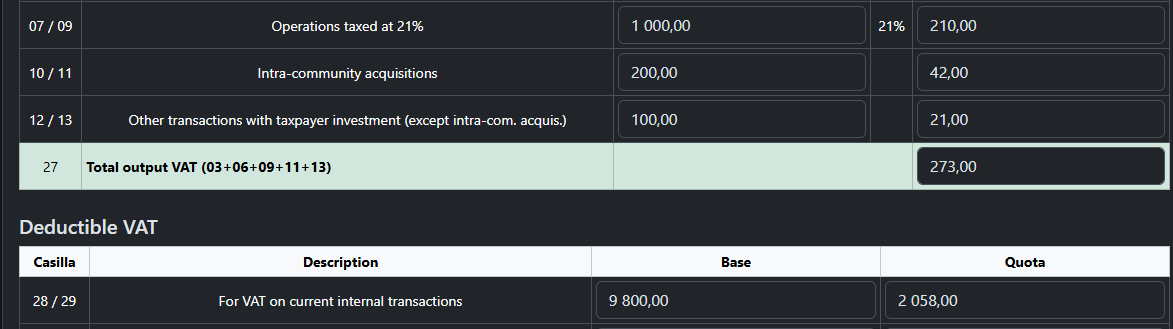

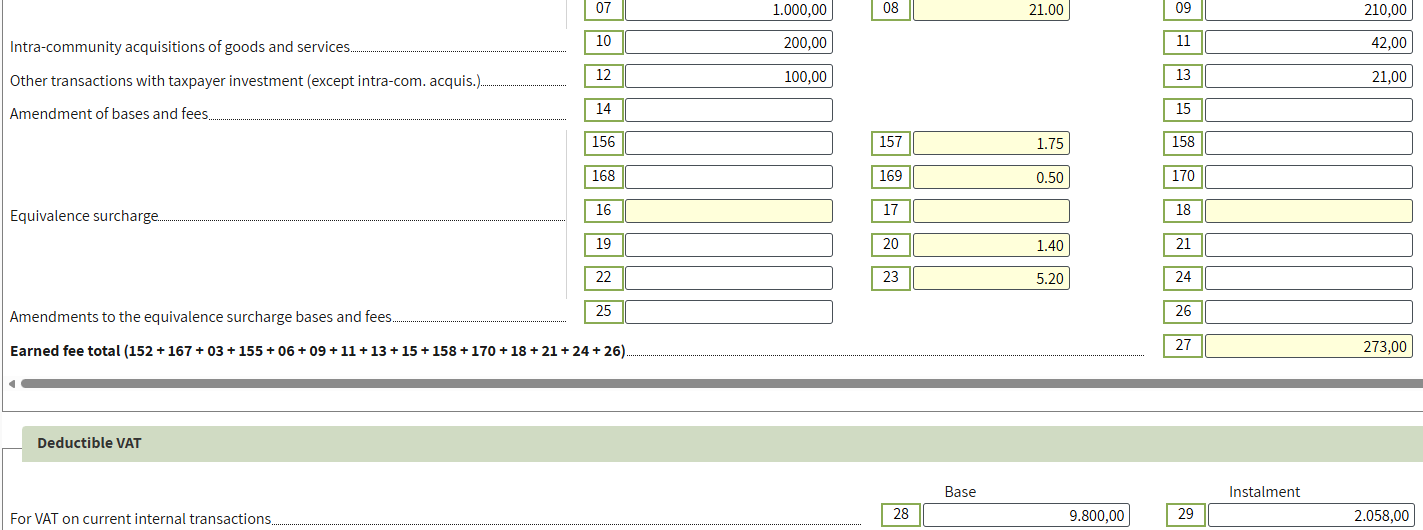

En el Modelo 303, la operación se refleja de la siguiente manera: IVA devengado en las casillas 10/11 (Adquisiciones intracomunitarias de bienes y servicios) e IVA deducible en las casillas 36/37 (Adquisiciones intracomunitarias de bienes corrientes y servicios).

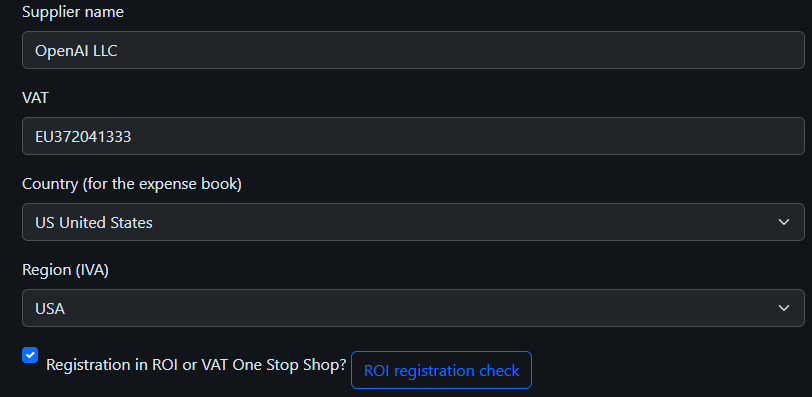

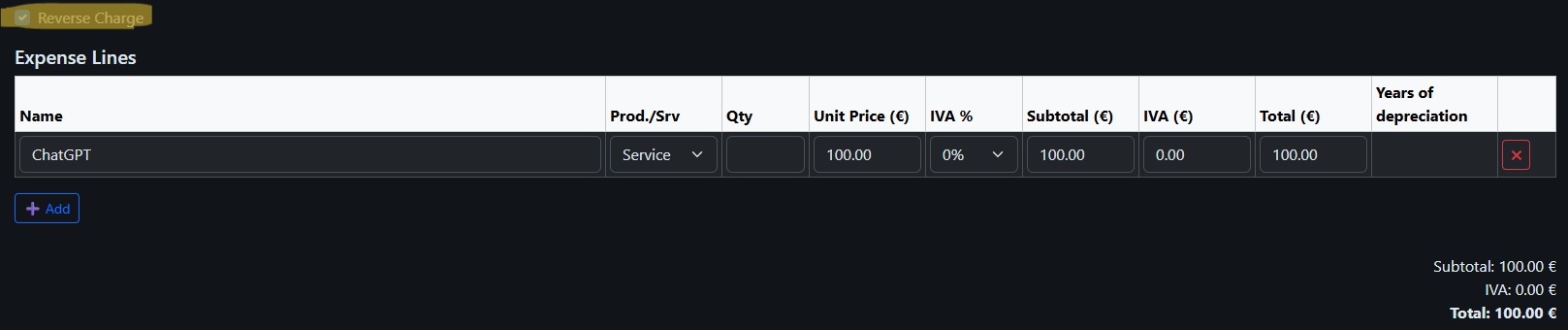

3. Usted adquirió una suscripción a ChatGPT por 100 € y recibió una factura con la indicación “Tax to be paid on reverse charge basis”. Aunque la empresa está ubicada en EE. UU., está registrada en el sistema VAT One Stop Shop (OSS). El OSS es un régimen de IVA diseñado para simplificar el cumplimiento del IVA en la UE para empresas no establecidas en la UE que prestan servicios o venden bienes a clientes dentro de la UE.

Sobre este importe, debe autoliquidar el IVA al 21 % (€21) y deducirlo. En la declaración, esta operación se reflejará en las siguientes casillas: Devengo: 12/13 – Otras operaciones con inversión del contribuyente (excepto adquisiciones intracomunitarias); Deducible: 28/29 – IVA de operaciones internas corrientes.

4. Si ni usted ni el proveedor están registrados en el ROI y la factura no incluye la inversión del sujeto pasivo (Reverse Charge), el proveedor aplica el IVA (21 % en España). Puede contabilizar como gasto el importe total, incluido el IVA. En la declaración, esta operación se refleja en las casillas estándar del IVA.

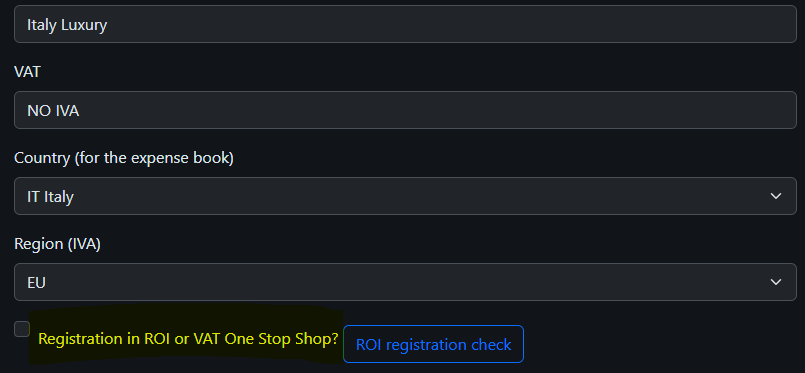

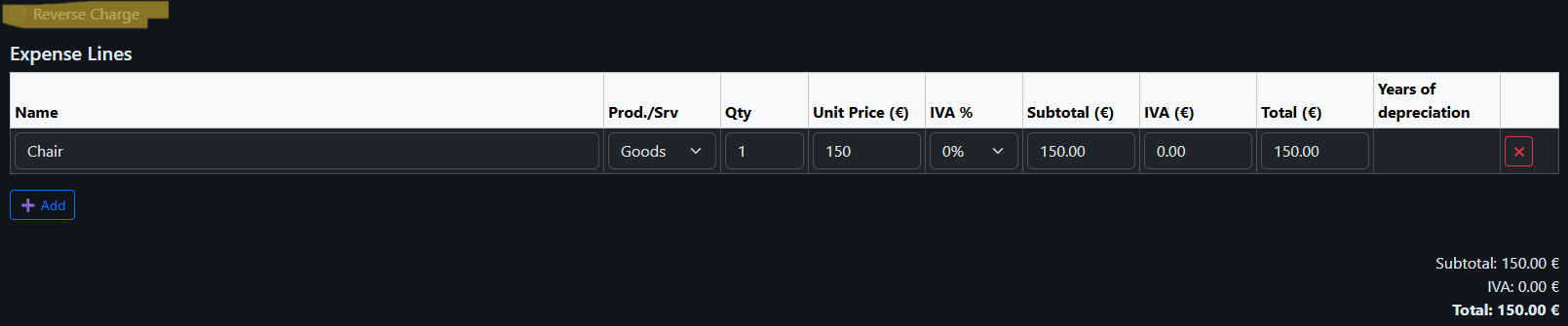

Por ejemplo, si compra una silla a un proveedor no registrado en el ROI (Italia) por 150 €, no se aplica el IVA italiano (22 %); se contabiliza el importe total como gasto. El mismo procedimiento se aplica a otros proveedores de diferentes regiones y a facturas sin Inversión del Sujeto Pasivo.

Esta compra se registrará únicamente en la casilla 02 del Modelo 130 por el importe total de la factura. No se puede deducir el IVA.

4️⃣ Paso

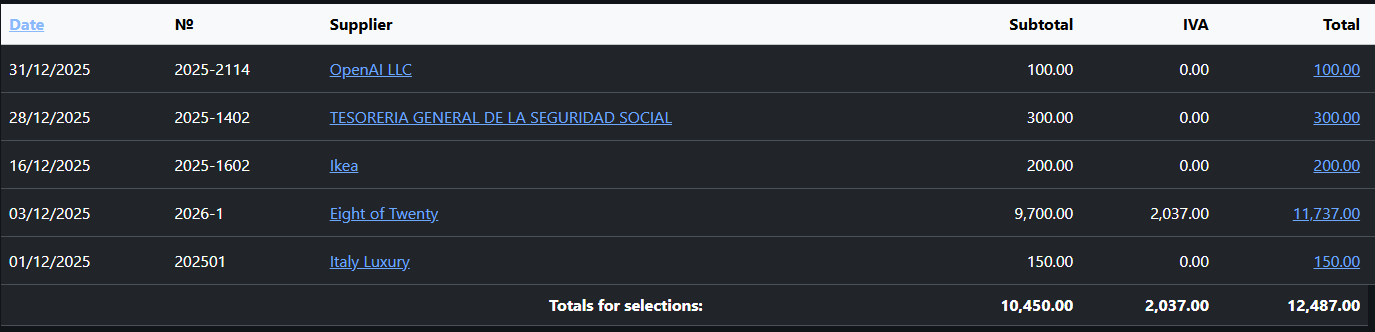

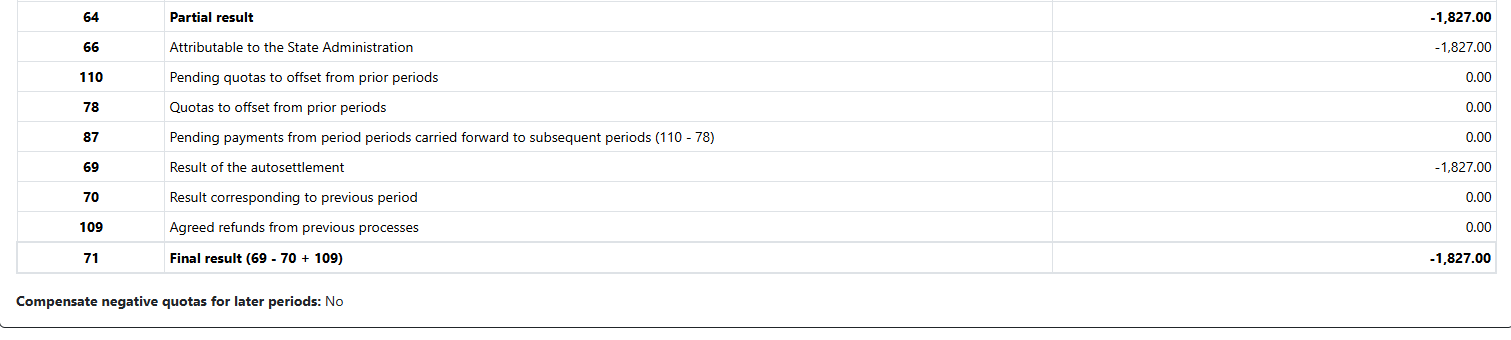

Como resultado, el panorama de ventas es el siguiente.

Todas las compras deben registrarse en el Libro de Gastos.

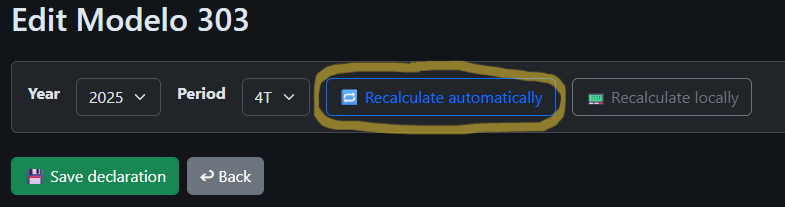

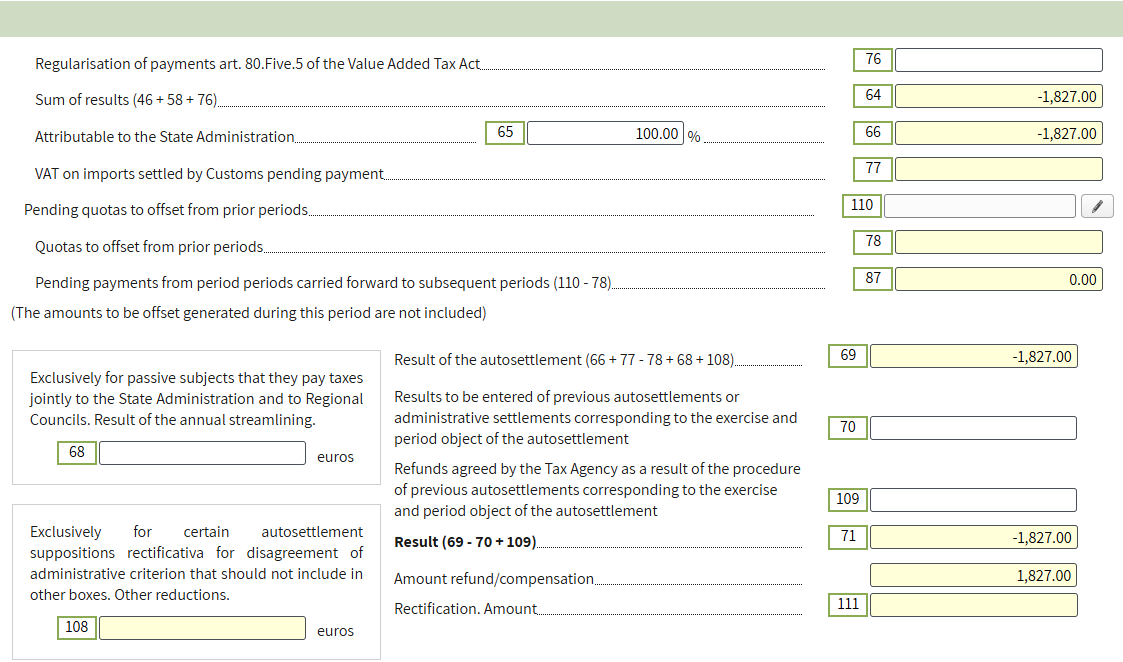

Calcular y guardar la declaración.

Calcular y guardar la declaración.

Puede: - Imprimir (botón verde) - Abrir para revisión (botón amarillo) - Proceder a enviar (botón rojo)

5️⃣ Paso

Ahorre tiempo

Siempre puede ahorrar tiempo generando un archivo para cargar.

Luego impórtelo directamente en el sitio web de la Agencia Tributaria.

Proceda con la presentación electrónica

Indique el período de la declaración e introduzca los datos requeridos

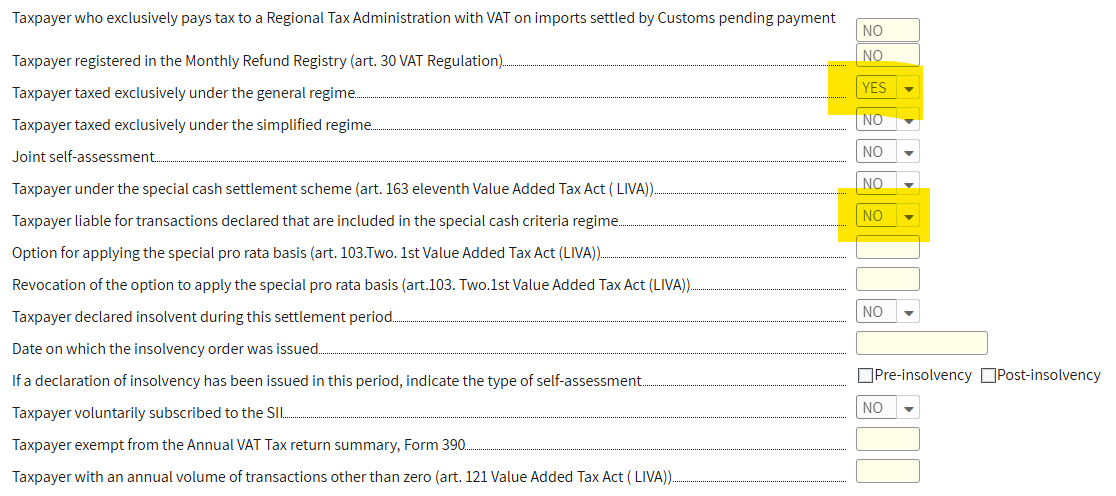

En la primera página, seleccione NO en el campo "Sujeto pasivo destinatario de operaciones acogidas al régimen especial del criterio de caja"; los demás campos se completarán automáticamente. Si no, verifique como se muestra en la imagen.

Vaya a la página 2 y complete los datos de su declaración preparada en la sección "IVA devengado".

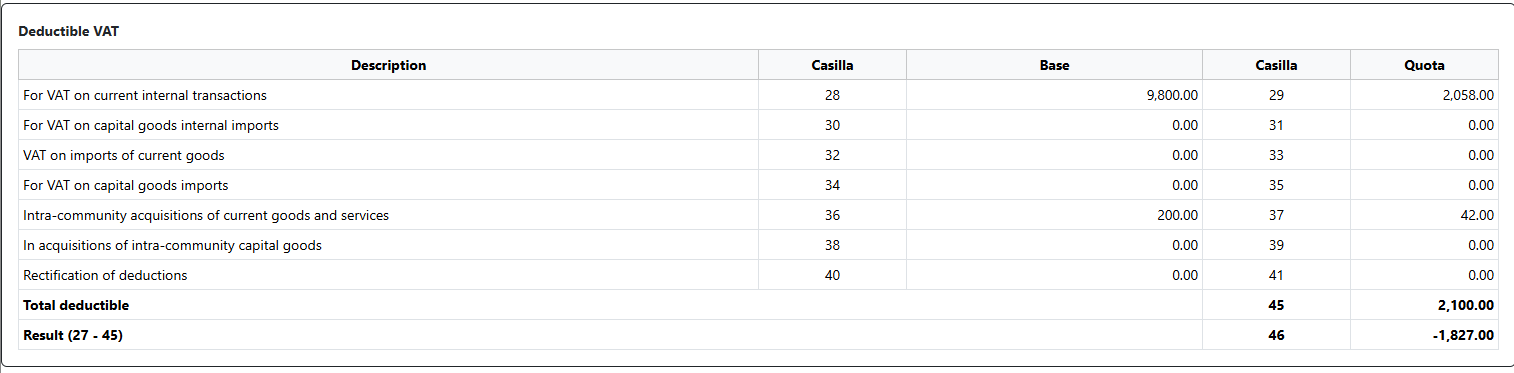

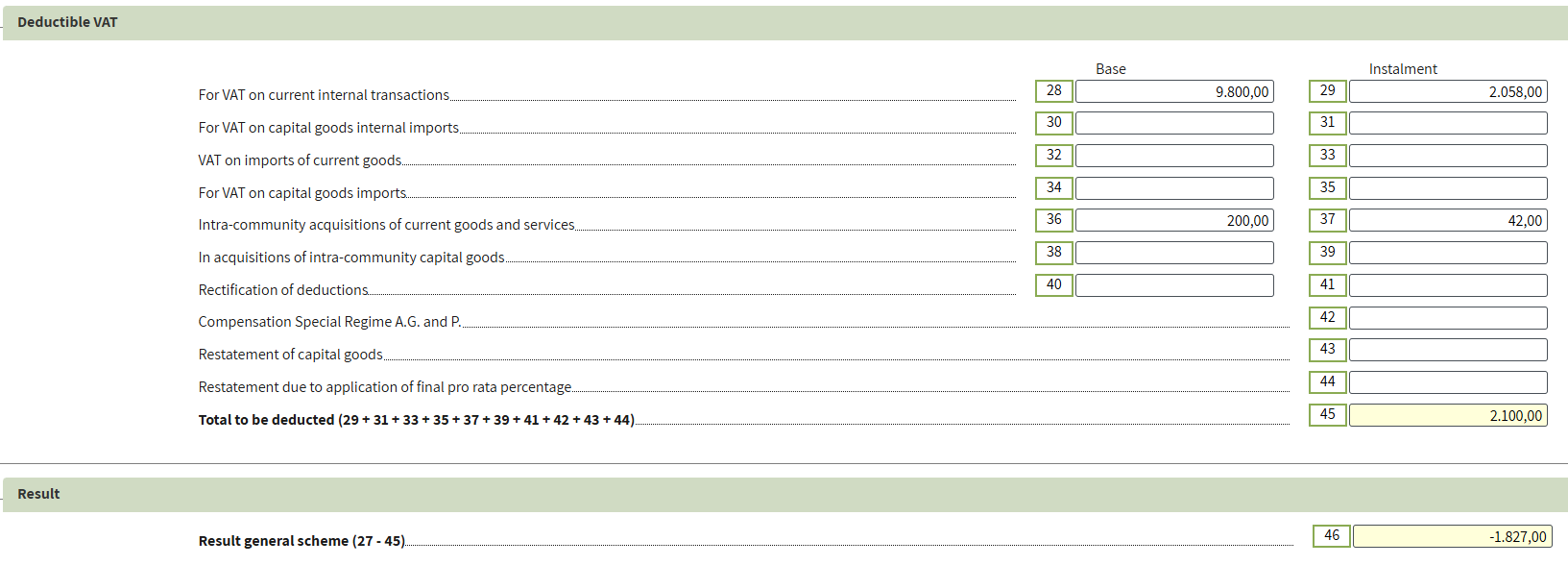

En la misma página, complete la sección "IVA deducible".

En la misma página, complete la sección "IVA deducible".

6️⃣ Paso

Vaya a la página 3 y complete la sección "Información adicional".

El importe de la factura emitida al cliente de Países Bajos (€4.500) se incluye en la casilla 59 "Entregas intracomunitarias de bienes y servicios" porque se trata de una operación dentro de la UE.

El importe de la factura emitida al cliente de EE. UU. (€19.000) se incluye en la casilla 120 "Operaciones no sujetas según la normativa local (excepto las incluidas en la casilla 123)".

7️⃣ Paso

Compruebe los valores en la página 4 con los importes de nuestra declaración preparada para garantizar la coherencia.

Valide el formulario y asegúrese de que no existan errores. Las advertencias pueden ignorarse.

8️⃣ Paso

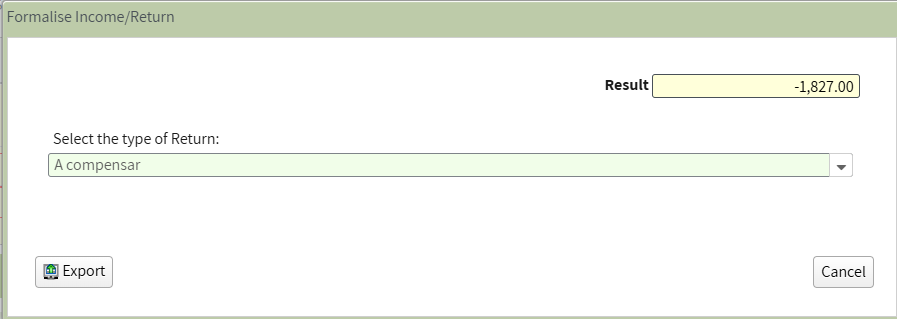

Si el resultado de la declaración es negativo, puede elegir el método de devolución del IVA. Al seleccionar "Compensar", el importe se acumula y podrá compensarse en períodos posteriores.

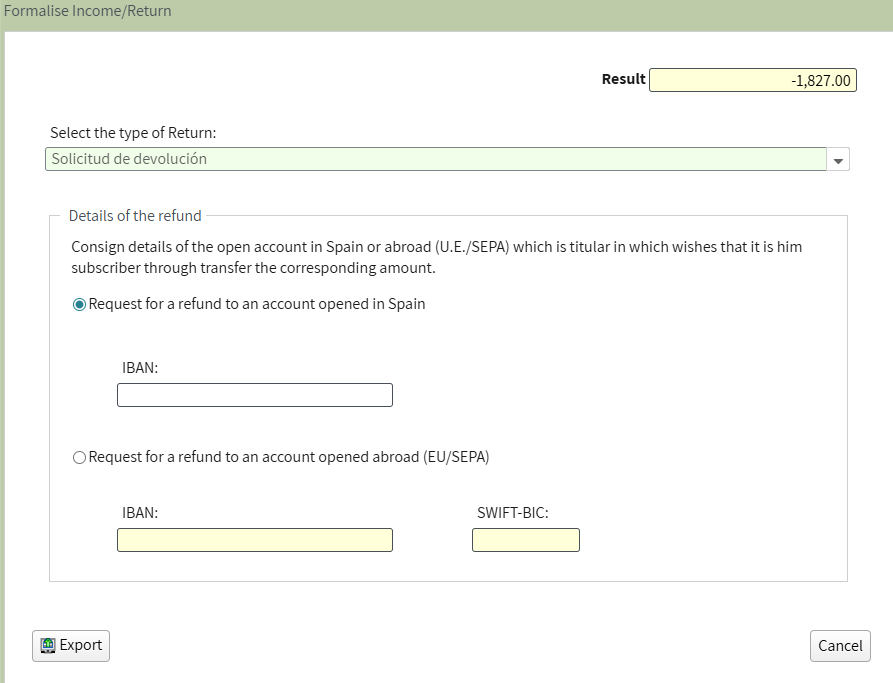

Puede solicitar la devolución a su cuenta bancaria seleccionando "Solicitud de devolución" e indicando los datos bancarios.

9️⃣ Paso

Finalmente, envíe la declaración. El sistema generará automáticamente un archivo PDF.

🔟 Paso

Resumen final del Modelo 303: A diferencia del Modelo 130, el Modelo 303 no se presenta de forma acumulativa. El IVA se calcula como la diferencia entre el IVA devengado y el IVA deducible. Si el resultado es positivo, debe ingresarse el importe correspondiente. Si el resultado es negativo, se arrastra a períodos posteriores o puede solicitarse su devolución, a elección del contribuyente, en el cuarto trimestre. Una correcta llevanza del Libro de Ingresos y del Libro de Gastos garantiza la correcta cumplimentación de la declaración.

Conclusión: Mantén tus registros organizados y precisos, y presentar el Modelo 303 será fácil y sin errores. Maximiza las deducciones de IVA y asegura que tu negocio cumpla plenamente con la Agencia Tributaria.