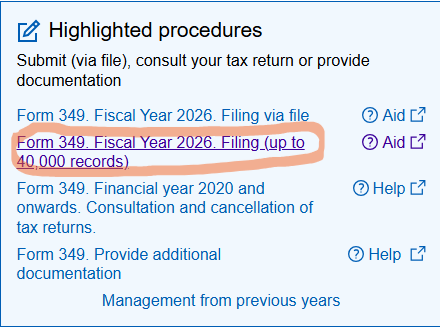

🚀 Enviaremos su Modelo 349 en línea en solo 5 minutos a través de acceso remoto.

Modelo 349 – Declaración de Operaciones Intracomunitarias

Guía oficial para autónomos y empresas registradas en el ROI sobre la declaración de ventas y adquisiciones de bienes y servicios dentro de la UE.

Propósito del Modelo 349

El Modelo 349 es una declaración informativa, lo que significa que no se requiere el pago de impuestos. Este formulario permite a autónomos y empresas registradas en el Registro de Operadores Intracomunitarios (ROI) informar sobre ventas y adquisiciones de bienes o servicios realizados en otros Estados miembros de la UE.

¿Quién debe presentar el Modelo 349?

La obligación de presentar el Modelo 349 surge cuando se cumplen las siguientes dos condiciones:

- El contribuyente está registrado en el ROI (campos [582]/[583]/[584] en el Modelo 036).

- El contribuyente tiene al menos una operación intracomunitaria que debe ser declarada.

Períodos de presentación

La frecuencia de presentación del Modelo 349 depende del volumen de operaciones intracomunitarias.

Presentación trimestral

Si el monto total de operaciones a declarar no excede los 50.000 € en ningún trimestre, puede presentar el Modelo 349 trimestralmente. Seleccione el trimestre correspondiente (1T, 2T, 3T, 4T) como período de declaración. Solo se incluyen operaciones dentro de ese trimestre.

Presentación mensual

Si, en algún mes, el total de operaciones supera los 50.000 €, la presentación mensual se vuelve obligatoria para el resto del año. Cada declaración mensual incluye solo las operaciones de ese mes, no se informan los períodos anteriores.

Se aplican reglas especiales para el mes en que se supera el umbral:

- Si el umbral se supera en el primer mes del trimestre, declare solo ese mes.

- Si el umbral se supera en el segundo mes, presente una declaración bimensual que incluya tanto el mes actual como el anterior. Use la casilla 'Declaración bimensual'.

- Si el umbral se supera en el último mes del trimestre, declare según la presentación trimestral habitual.

La fecha límite para la presentación es dentro de los 20 días del mes siguiente al período de declaración. Para el último período del año, la declaración puede presentarse hasta el 30 de enero. Para la declaración de julio, el plazo se extiende hasta el 20 de septiembre debido a las vacaciones de agosto.

Operaciones a incluir en el Modelo 349

The primary criterion is that both parties in the transaction are registered in the ROI. All invoices issued or received should use 0% VAT, following the Reverse Charge (Inversión del Sujeto Pasivo, ISP) mechanism.

Los principales tipos de operaciones son:

Purchases

- Clave A – Adquisición intracomunitaria de bienes, incluyendo transferencias desde otro Estado miembro de la UE.

- Clave I – Adquisición intracomunitaria de servicios prestados por empresas o profesionales establecidos en otro Estado miembro de la UE, donde el destinatario es el declarante.

Ventas

- Clave E – Entrega intracomunitaria de bienes por el declarante, incluyendo transferencias a otro Estado miembro de la UE.

- Clave S – Prestación intracomunitaria de servicios por el declarante.

A continuación, siga las instrucciones paso a paso para crear y presentar el Modelo 349.

Cómo presentar el Modelo 349

1️⃣ Revise sus ventas intracomunitarias

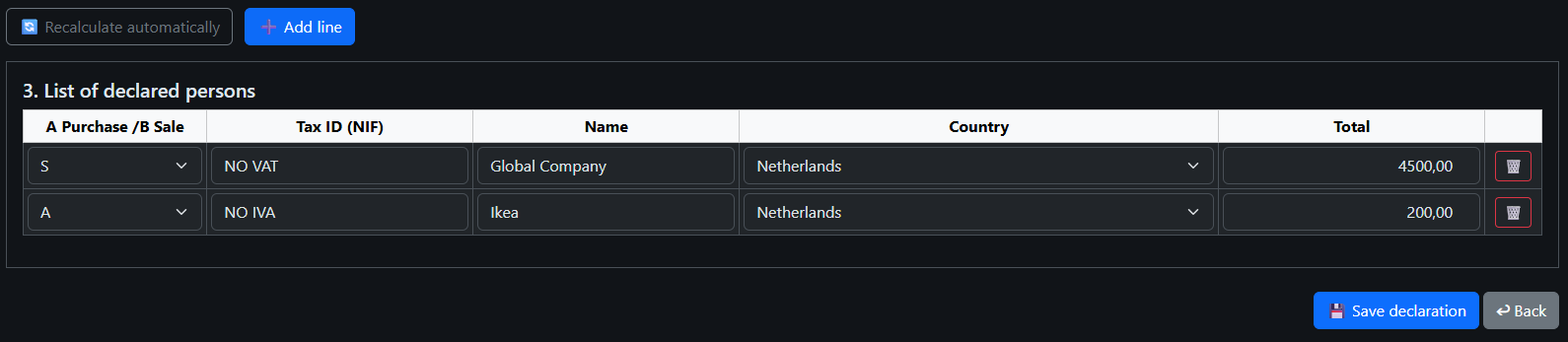

Revise todas las facturas emitidas a clientes de la UE. Por ejemplo, una factura a un cliente en los Países Bajos por 4.500 €.

| Cliente / País | Importe (€) | ¿Incluir en el Modelo 349? |

|---|---|---|

| Netherlands | 4,500 | Sí – incluir en el Modelo 349 |

| USA | 19,000 | No – operación fuera de la UE |

| Spain | 1,210 | No – declarar en el Modelo 303 |

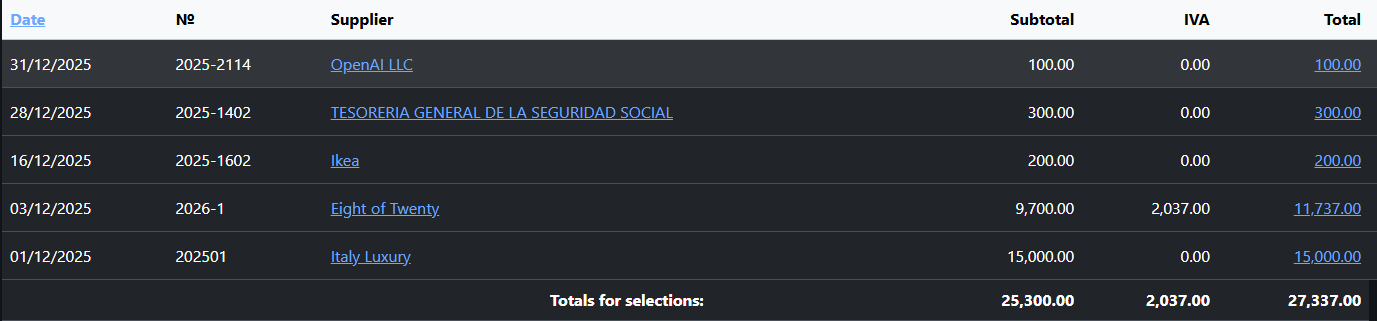

2️⃣ Revise sus compras intracomunitarias

Revise todas las facturas recibidas de proveedores de la UE. Por ejemplo, compró muebles a un fabricante italiano registrado en no ROI por 15.000 €.

| Proveedor / País | Importe (€) | ¿Incluir en el Modelo 349? |

|---|---|---|

| Fabricante italiano de muebles NO registrado en el ROI | 15,000 | No – incluir en el Modelo 347 |

| Proveedor español | 11,737 | No – operación nacional, declarada en el Modelo 303 |

| Ikea Países Bajos registrado en ROI y con Inversión del Sujeto Pasivo | 200 | Sí – compras intracomunitarias |

| OpenAI LLC | 100 | No – operación fuera de la UE |

3️⃣ Crear una nueva declaración Modelo 349

Seleccione el período de declaración y haga clic en Recalcular. La declaración se completará automáticamente.

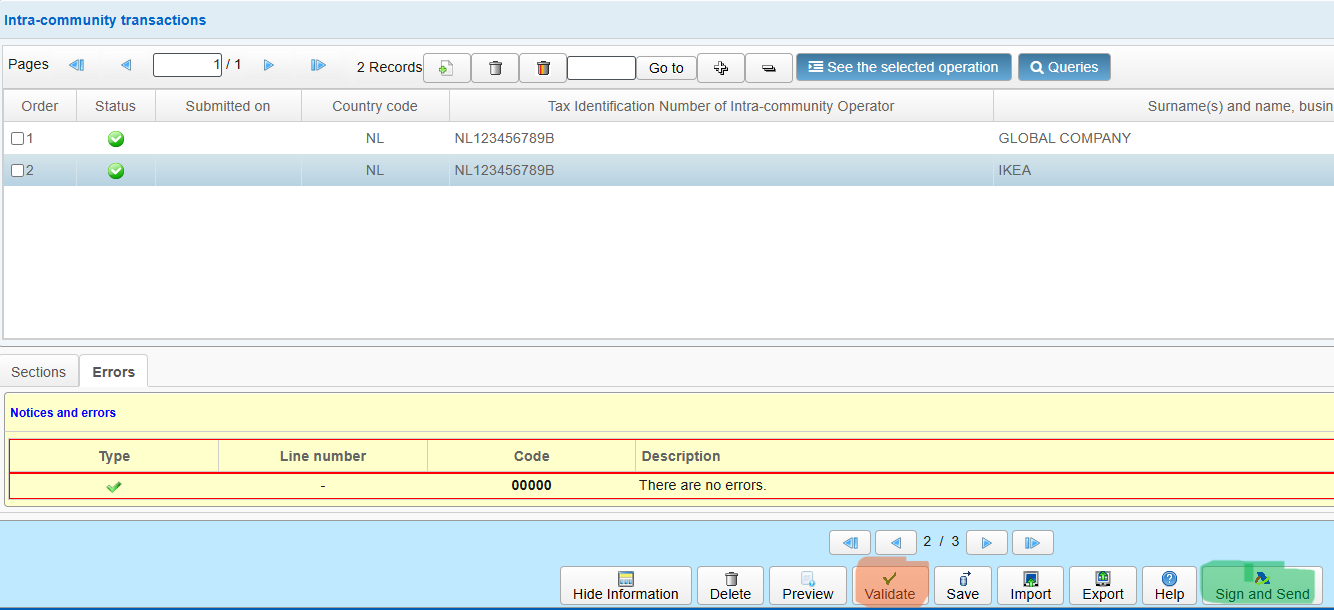

Revise todos los datos cuidadosamente. Añada o edite registros si es necesario. Guarde la declaración.

Abra la declaración y continúe con la presentación electrónica.

4️⃣ Complete los campos obligatorios

- Introduzca su NIE/NIF y datos personales.

- Vaya a la página 2 y añada los registros

- Añada ventas de servicios con el código de operación S.

- Añada compras de bienes con el código de operación A.

- Valide el formulario y asegúrese de que todos los campos obligatorios estén completos.

- Presente y firme electrónicamente.

- Descargue el archivo PDF de confirmación.