🚀 Enviaremos su Modelo 390 en línea en solo 5 minutos a través de acceso remoto.

Modelo 390 en España – Guía completa de la declaración anual resumen de IVA

Aprende cómo presentar correctamente el Modelo 390 en España. Esta declaración anual de IVA consolida todos los Modelos 303 y debe presentarse ante la Agencia Tributaria antes del 30 de enero.

¿Qué es el Modelo 390 en España?

El Modelo 390 es la declaración anual resumen de IVA exigida por la Agencia Tributaria. Consolida todas las declaraciones trimestrales o mensuales presentadas mediante el Modelo 303.

Aunque normalmente el Modelo 390 no implica un pago adicional de IVA, sirve como informe de conciliación para garantizar que todos los datos de IVA presentados durante el año sean correctos y coherentes.

¿Quién está obligado a presentar el Modelo 390?

- Autónomos registrados en el régimen general de IVA en España.

- Sociedades Limitadas (SL) y otras entidades sujetas al IVA.

- Empresas que hayan presentado el Modelo 303 durante el ejercicio fiscal.

1️⃣ Paso – Conciliar los totales del Modelo 303

Antes de completar el Modelo 390, asegúrate de que todas las declaraciones trimestrales o mensuales del Modelo 303 hayan sido presentadas y, si corresponde, pagadas.

Las bases imponibles anuales y las cuotas de IVA del Modelo 390 deben coincidir exactamente con los totales acumulados declarados en el Modelo 303.

2️⃣ Paso – Comparar Modelo 303 y Modelo 390

Todas las ventas deben coincidir con el Modelo 303

| Cliente | País | Base imponible | IVA | Total (€) | Modelo 303 | Modelo 390 |

|---|---|---|---|---|---|---|

|

Global Company

Inversión del sujeto pasivo

|

🇳🇱 Netherlands | 4,500 € | 0 € | 4,500 € |

59

4,500 €

|

103

4,500 €

|

| Private Constructions SL | 🇪🇸 Spain | 1,000 € | 210 € | 1,210 € |

07

1,000 €

09

210 €

|

05

1,000 €

06

210 €

|

|

Telecom Apps LLC

Exportación de servicios

|

🇺🇸 USA | 19,000 € | 0 € | 19,000 € |

120

19,000 €

|

110

19,000 €

|

Todas las compras deben coincidir con el Modelo 303

| Proveedores | País | Base imponible | Tax | Total (€) | Modelo 303 | Modelo 390 |

|---|---|---|---|---|---|---|

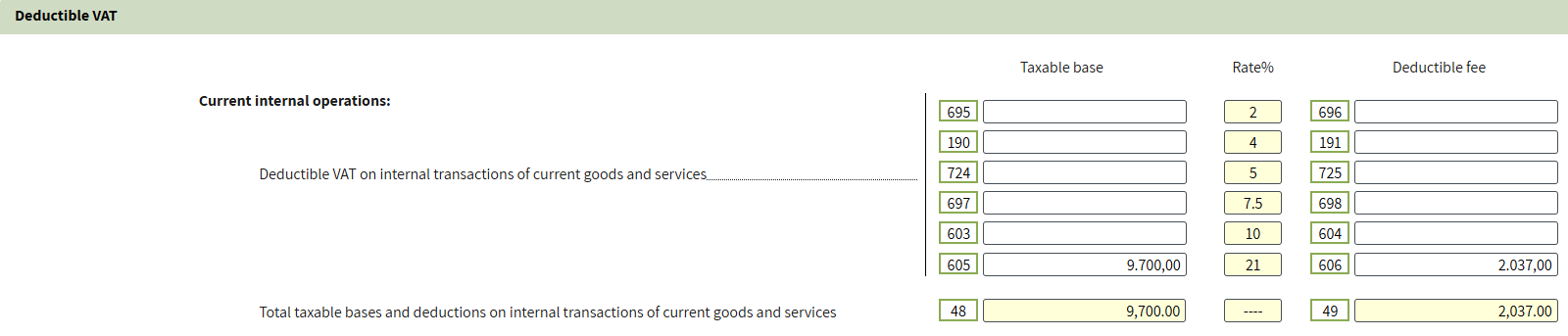

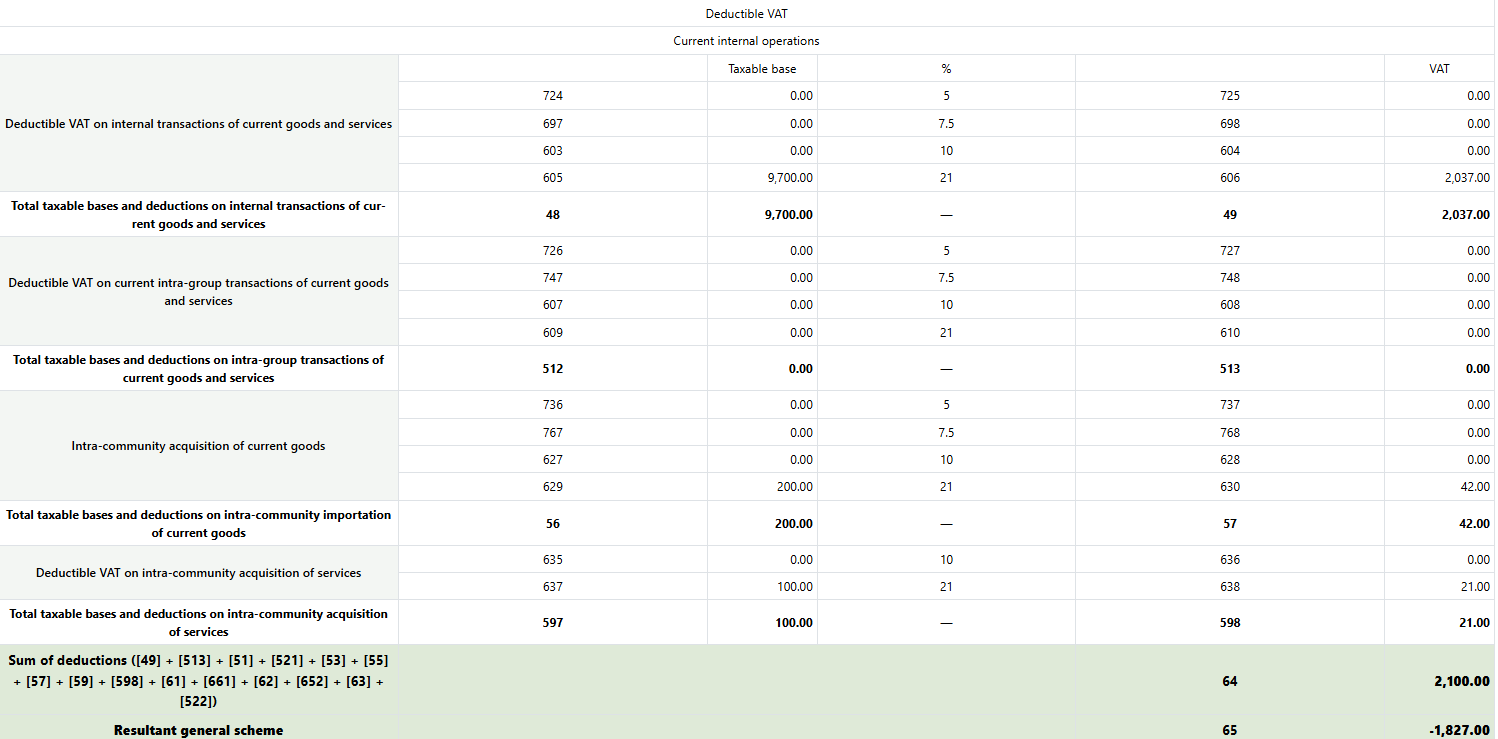

| Eight of Twenty | 🇪🇸 Spain | 9,700 € | 2,037 € | 11,737 € |

28

9,700 €

29

2,037 €

|

605

9,700 €

606

2,037 €

|

|

Ikea

Inversión del sujeto pasivo

|

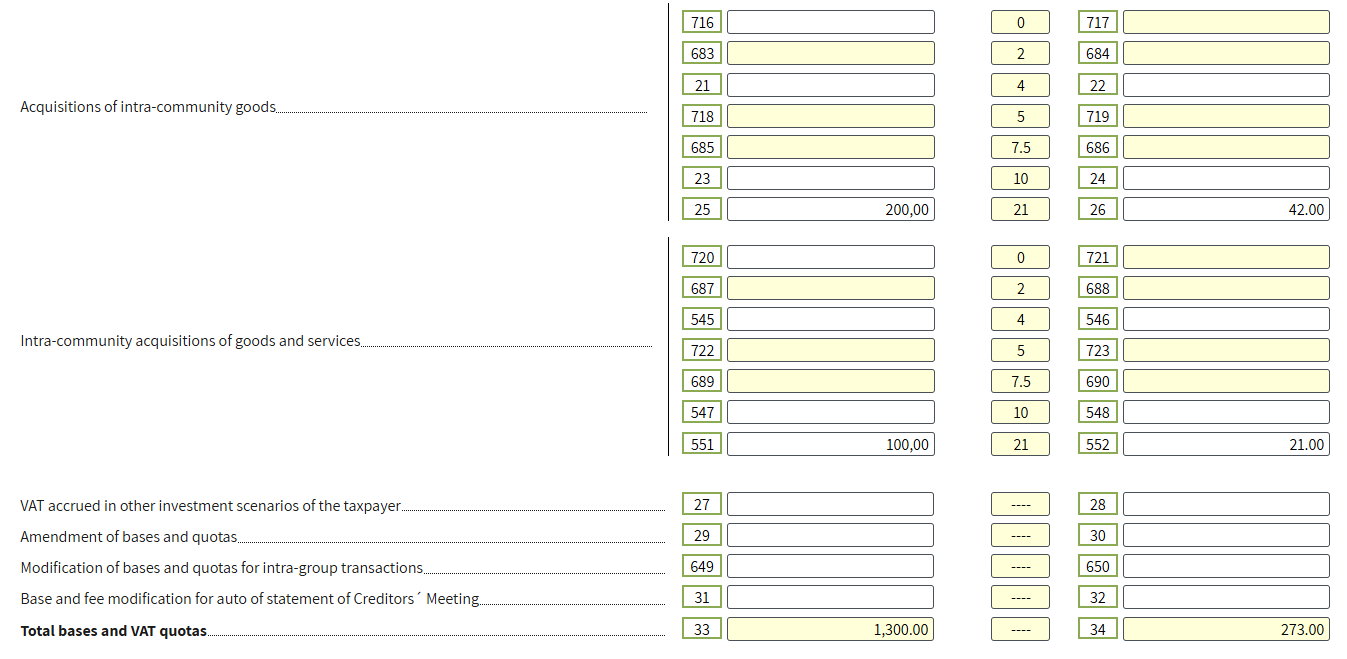

🇳🇱 Netherlands | 200 € | 0 € | 200 € |

10200 €

1142 €

36200 €

3742 €

|

25200 €

2642 €

56200 €

5742 €

|

|

OpenAI LLC

OSS

|

🇺🇸 USA | 100 € |

0 €

VAT One Stop Shop (OSS)

|

100 € |

12100 €

1321 €

28100 €

2921 €

|

551100 €

55221 €

637100 €

63821 €

|

| Italy Luxury | 🇮🇹 Italy | 150 € |

0 €

Importe total con IVA

|

150 € | — | — |

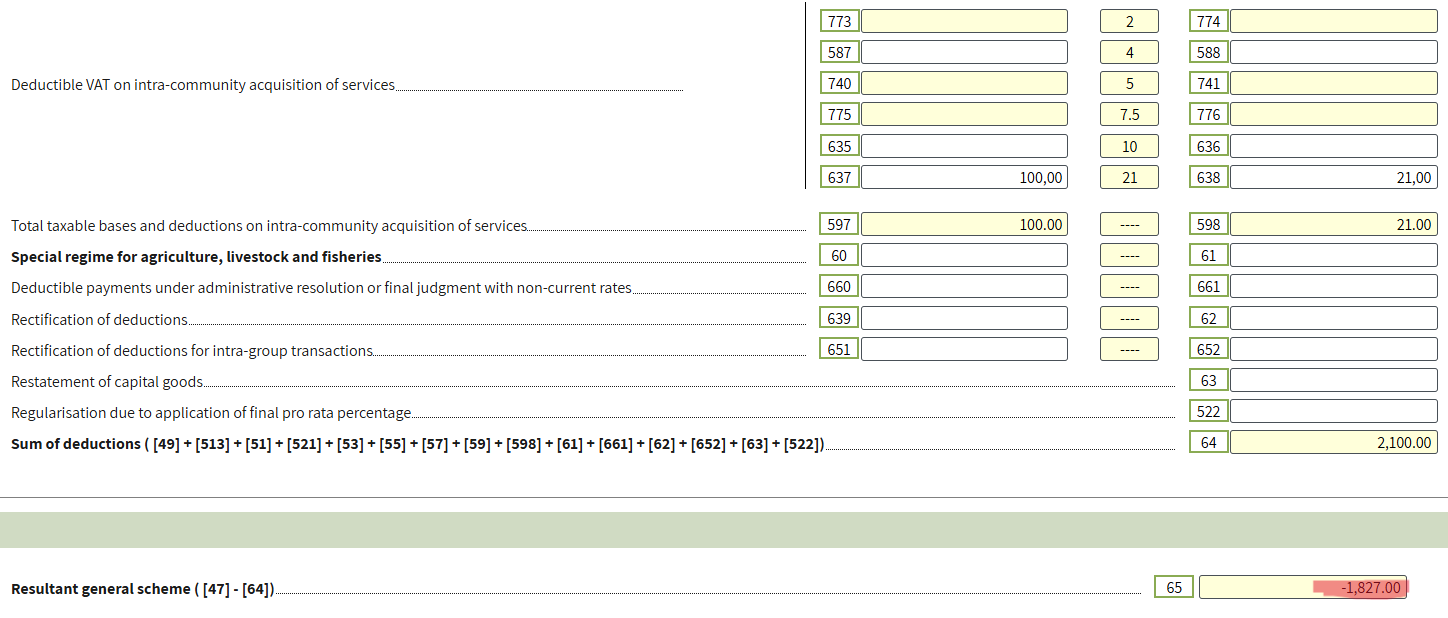

3️⃣ Paso – Revisar bases imponibles y deducciones de IVA.

Todas las ventas y compras deben estar registradas en el Libro de ingresos y gastos

- Todas las ventas también se pueden ver en el Libro de ingresos.

- Todas las compras también se pueden ver en el Libro de Gastos.

4️⃣ Paso – Cómo completar el formulario Modelo 390 en línea

Vamos a completar todo el Modelo 390

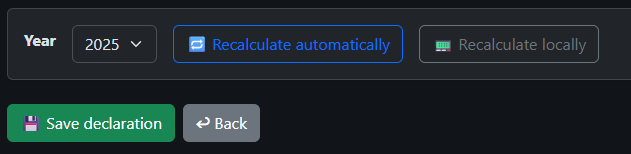

- Seleccione el año fiscal.

- Y presione “Recalcular automáticamente”

- La declaración se completará automáticamente.

- Vamos a guardarlo.

- Abra la declaración guardada y proceda con la presentación electrónica.

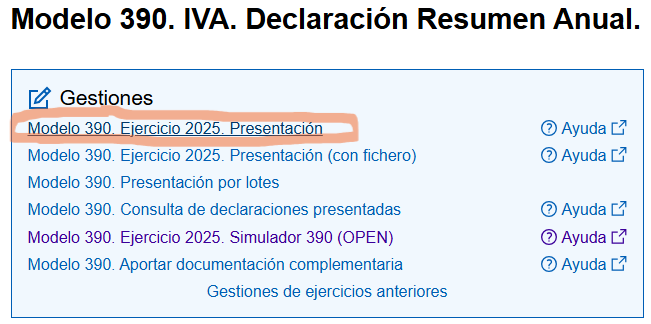

5️⃣ Paso – Proceso de presentación del Modelo 390

- Seleccione el año fiscal.

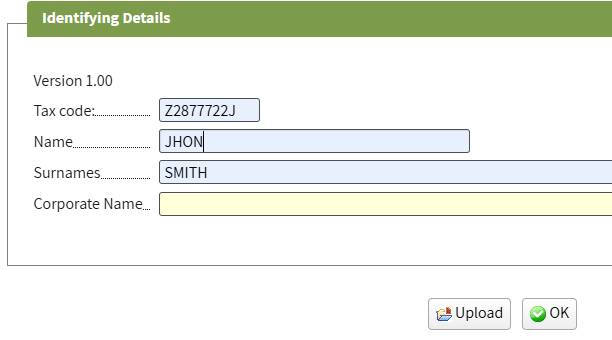

- Ingrese su NIE/NIF y datos personales.

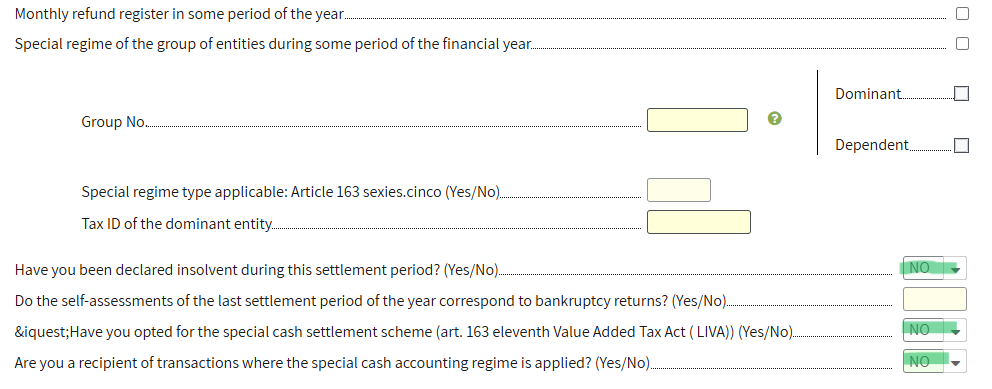

- Página 1. Seleccione tres NO

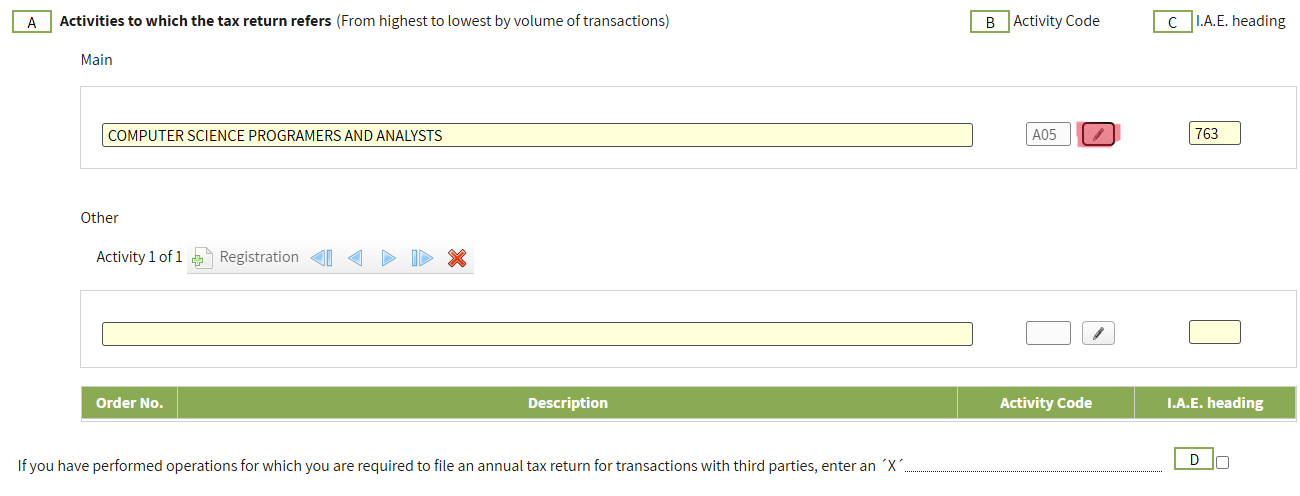

- Página 2. Seleccione sus actividades según Modelo 036

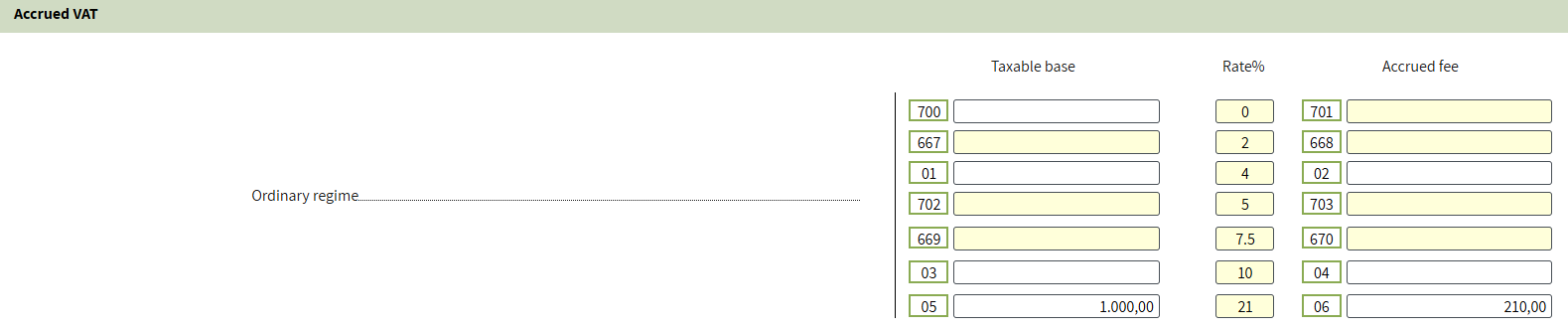

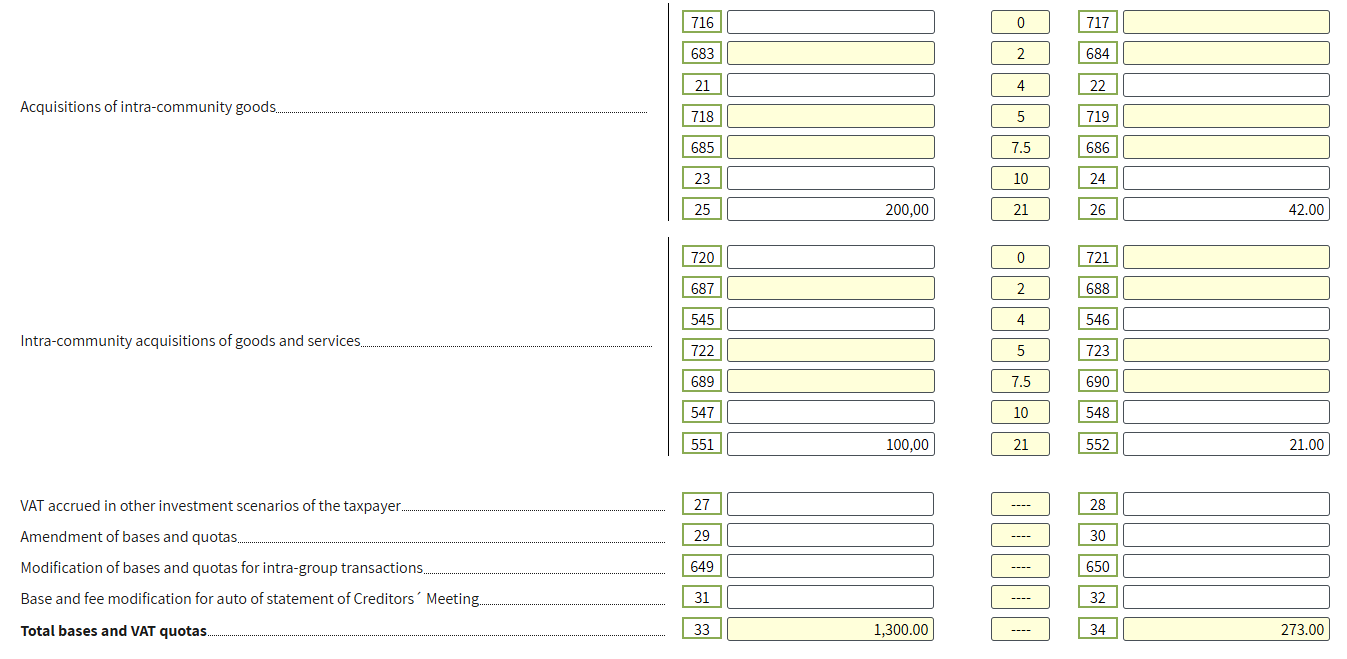

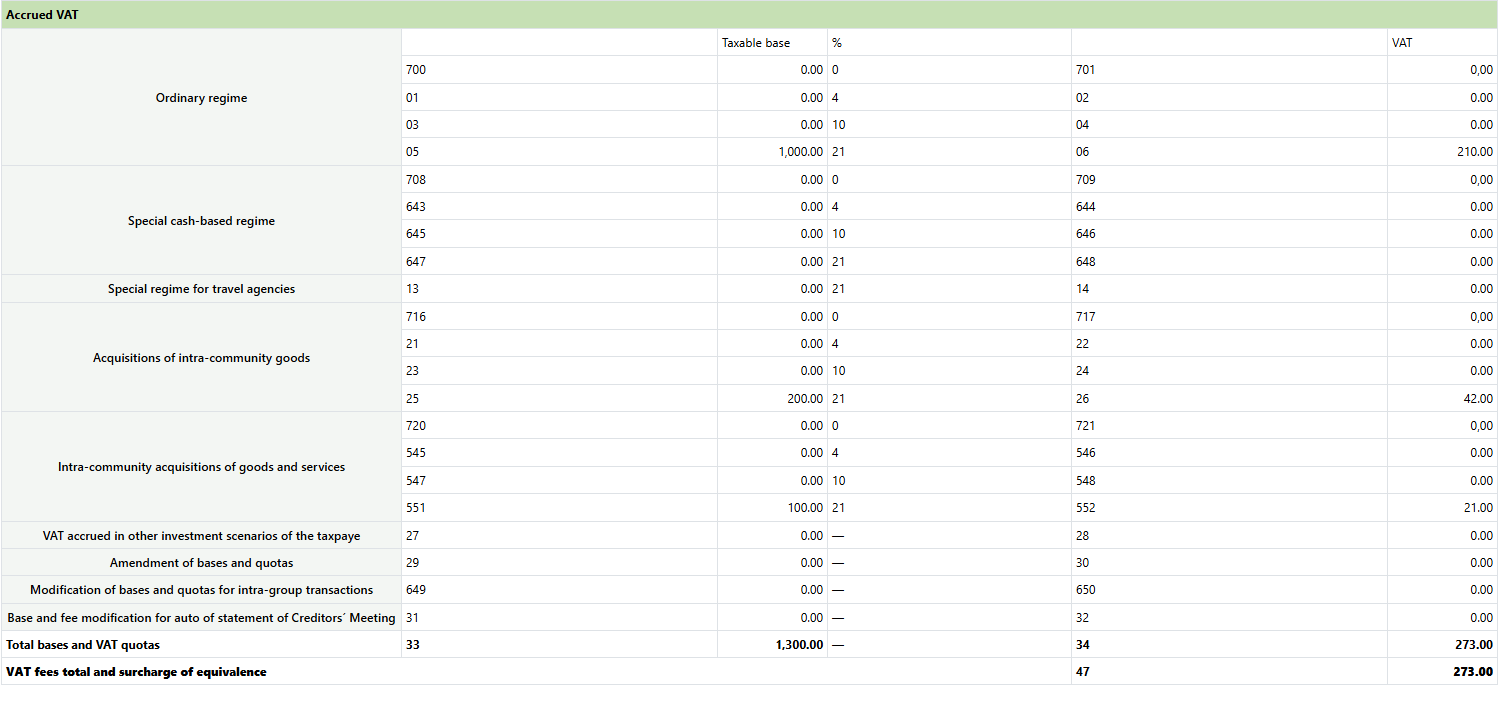

- Página 4. IVA devengado. Complete todos los campos según su declaración finalizada.

- Página 6. IVA deducible. Complete todos los campos según su declaración finalizada.

- Página 7. IVA deducible. Complete todos los campos según su declaración finalizada. Verifique los resultados.

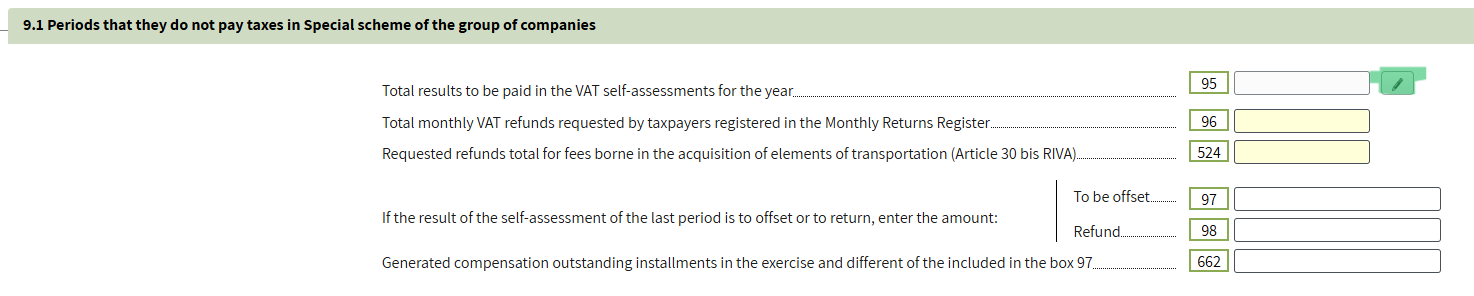

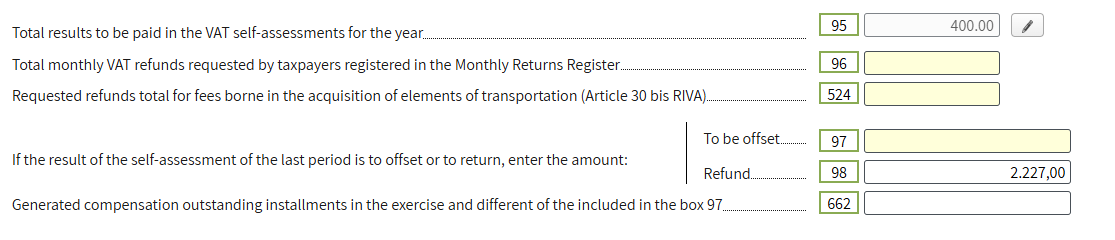

- Página 12. Complete los datos de impuestos previamente pagados del Modelo 303

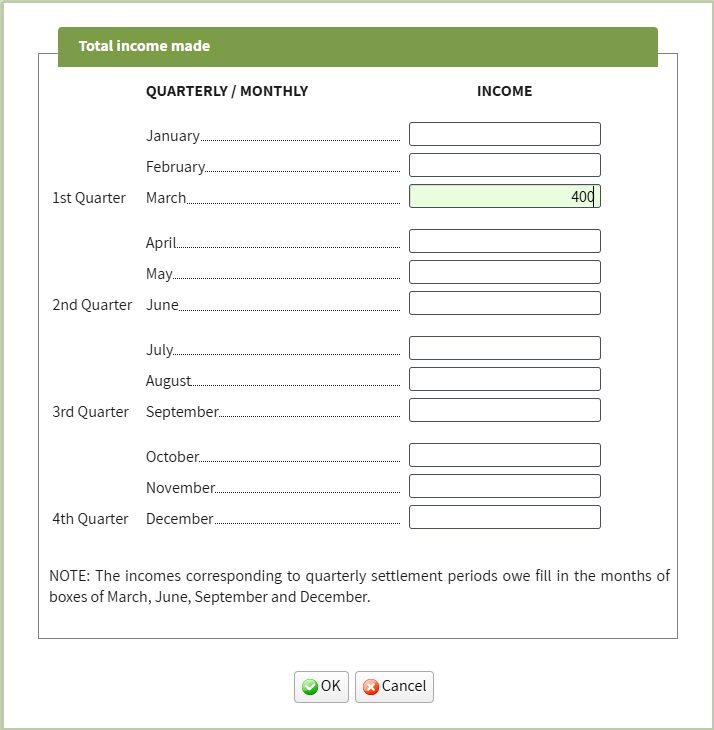

- Si hubo un pago en las declaraciones trimestrales (Modelo 303), por ejemplo, 400 euros para el primer trimestre, indicaremos la cantidad. La cantidad se informa en el último mes del trimestre.

- Según nuestra declaración, tenemos una devolución de impuestos de 1827, más pagamos otros 400 del primer trimestre. Eso hace un total de 2227. Seleccionamos casilla 97 para compensar o reembolso 98.

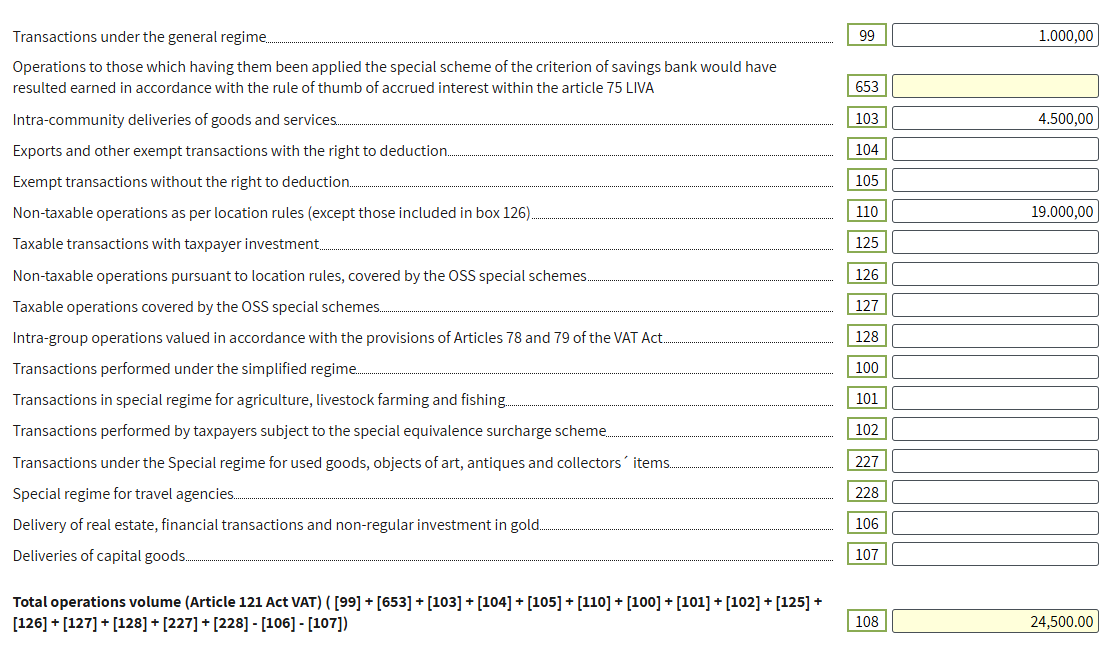

- Página 13. Transacciones realizadas durante el año. Complete todos los campos según su declaración finalizada.

- Validar el formulario.

- Enviar y firmar la declaración.

- Finalmente, descargue el archivo PDF.

Fecha límite del Modelo 390 en España

El Modelo 390 debe presentarse entre el 1 y el 30 de enero del año siguiente al período de declaración.

La presentación tardía puede resultar en sanciones, recargos o multas administrativas impuestas por la Agencia Tributaria.

Preguntas frecuentes sobre el Modelo 390

¿Requiere pago el Modelo 390?

No. VAT payments are settled through Modelo 303 during the year. Modelo 390 is a summary declaration.

¿Qué ocurre si los totales no coinciden con el Modelo 303?

Si existen discrepancias, la Agencia Tributaria puede iniciar una revisión o solicitar aclaraciones. Siempre concilie los totales antes de presentar la declaración.

¿Se puede corregir el Modelo 390 después de la presentación?

Sí. Puede presentar una declaración correctiva a través del sistema electrónico de la Agencia Tributaria.

Presentar correctamente el Modelo 390 garantiza el cumplimiento de la legislación española sobre IVA y evita inconsistencias con las declaraciones trimestrales.